Mengenal istilah Debet dan Kredit Dalam Akuntansi - Jurnal Blog

Kebanyakan orang mengenal istilah debit dan kredit di luar konteks akuntansi. Misalnya, jika seseorang memiliki kartu debit dan kartu kredit yang memungkinkan bank untuk mengeluarkan uang langsung dari rekening giro (kartu debit) atau dari jalur kredit dengan bank (kartu kredit).

Padaha dalam akuntansi, debit adalah sebagai uang yang diambil dari rekening bank dan kredit dipandang sebagai uang yang tersedia untuk dibelanjakan atau dipinjam dari bank. Ini adalah bagaimana debit dan kredit terwakili dalam laporan rekening bank Anda.

Namun, dalam dunia pembukuan pemasukan berganda (double-entry), definisi dan peran debit dan kredit sangat berbeda. Anda perlu memahami perbedaan antara keduanya, sehingga Anda dapat menggunakannya untuk melacak transaksi bisnis di berbagai jenis akun yang digunakan.

Hal ini dilakukan agar entri jurnal di buku besar akun menjadi valid, di mana total debit harus sama dengan total kredit. Dengan kata lain, total entri di sisi kiri harus sama dengan total entri di sisi kanan. Terkadang, Anda perlu menempatkan lebih dari satu akun pada posisi debit atau kredit, agar kedua sisi entri Jurnal menjadi sama.

Beberapa Contoh Penempatan Akun pada Posisi Debit atau Kredit

Contoh 1

Anda mempunyai saldo uang sebesar Rp. 5.000.00, kemudian Anda membeli perlengkapan kantor senilai Rp1.000.000 menggunakan dana dari akun ini. Ini berarti rekening Bank adalah akun sumber, dan Rp1.000.000 tadi akan dicatat sebagai kredit di sisi kanan akun T. Rekening Biaya Perlengkapan Kantor adalah rekening tujuan yang didebit pada sisi kanan.

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 (1) | – |

| – | Rp1.000.000 (2) |

| Biaya Perlengkapan Kantor | |

| Debit | Kredit |

| Rp1.000.000 (2) | – |

Catatan:

(1) Nominal saldo akun Kas & Bank

(2) Nominal Biaya yang dikeluarkan untuk perlengkapan kantor.

Pada akun T di atas, transaksi yang membuat entri jurnal pertama diberi label “(1)”, dan transaksi dari entri jurnal kedua diberi label “(2)”. Entri jurnal kedua ini adalah entri yang benar karena total debit Rp1.000.000 yang di debit dari akun biaya perlengkapan kantor di sisi kiri sama dengan jumlah kredit Rp1.000.000 yang dikreditkan ke Rekening Bank di sisi kanan.

Contoh 2

Sekarang kita lihat contoh di mana kita diminta untuk mencatat beberapa entri debit dan kredit. Anda melunasi pinjaman dari bank dengan menggunakan dana dari Rekening Bank. Pembayaran terdiri dari pokok Rp1.500.000 dan bunga Rp500.000 (total Rp2.000.000). Pertama-tama, Anda harus membuat entri di sisi kanan (Kredit) sebesar Rp2.000.000 untuk akun sumber, yang dalam kasus ini adalah rekening bank.

Kemudian, Anda harus mencatat beberapa entri dalam kasus ini. Pertama adalah akun rekening Pinjaman Bank dan yang kedua akun Beban Bunga. Anda akan memasukkan debit Rp1.500.000 di bawah rekening pinjaman Bank, dan masukkan debit Rp500.000 di bawah akun beban bunga.

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 | – |

| – | Rp1.000.000 (3) |

| Rp2.000.000 (3) |

| Pinjaman Bank | |

| Debit | Kredit |

| Rp1.500.000 (3) | – |

| Beban Bunga | |

| Debit | Kredit |

| Rp500.000 (3) | – |

Total kredit untuk entri jurnal ini bertambah hingga Rp2.000.000, dan total debit bertambah hingga Rp2.000.000 yang diperoleh dari (Rp 1.500.000 + Rp 500.000), menjadikannya entri jurnal yang valid dengan banyak debit dan kredit.

Saldo Rekening: Apa itu Saldo Debit dan Saldo Kredit?

Saldo akun adalah selisih antara total debit dan total kredit akun. Bila total debit lebih besar daripada total kredit, akun memiliki saldo debit, dan bila total kredit melebihi total debit, akun memiliki saldo kredit. Ketika saldo percobaan ditarik, total debit harus sama dengan total kredit di seluruh perusahaan secara keseluruhan (lihat di bawah untuk saldo percobaan sampel). Jika mereka tidak sama, maka Anda tahu bahwa telah terjadi kesalahan.

Mari buat saldo percobaan untuk transaksi yang tercantum dalam Contoh 1-2 di atas. Pertama, berikut adalah ringkasan dari transaksi yang akan menghasilkan saldo percobaan:

| Akun Kas & Bank | |

| Debit | Kredit |

| Rp5.000.000 | – |

| – | Rp1.000.000 |

| – | Rp2.000.000 |

| Rp 2.000.000 |

| Pinjaman Bank | |

| Debit | Kredit |

| Rp1.500.000 | – |

| Rp 1.500.000 |

| Beban Bunga | |

| Debit | Kredit |

| Rp500.000 | – |

| Rp 500.000 |

| Ekuitas Pemilik | |

| Debit | Kredit |

| – | Rp5.000.000 |

| Rp5.000.000 |

| Biaya Perlengkapan Kantor | |

| Debit | Kredit |

| Rp1.000.000 | – |

| Rp1.000.000 |

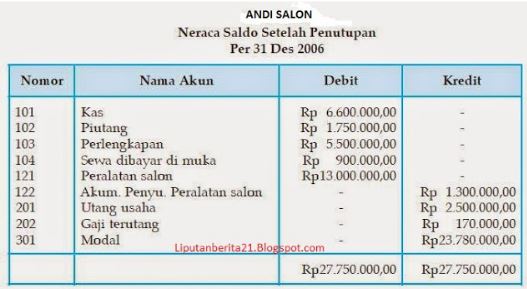

Maka laporan neraca saldo akan menjadi seperti di bawah ini:

| Neraca Saldo | ||

| Akun | Debit | Kredit |

| Kas & Bank | Rp2.000.000 | – |

| Pinjaman Bank | Rp1.500.000 | – |

| Beban Bunga | Rp500.000 | – |

| Ekuitas | Rp5.000.000 | |

| Biaya Perlengkapan Kantor | Rp1.000.000 | – |

| Total | Rp5.000.000 | Rp5.000.000 |

Total debit dalam neraca saldo Rp5.000.000 sama dengan jumlah kredit Rp5.000.000 sebagaimana mestinya. Namun, Anda akan melihat bahwa beberapa akun memiliki jumlah debit yang lebih banyak, sementara yang lain memiliki jumlah kredit yang lebih banyak. Rekening yang memiliki saldo debit adalah Rekening Bank, Pinjaman Bank, Beban Bunga, dan Beban Kantor. Akun ekuitas adalah satu-satunya akun yang memiliki saldo kredit.

Saldo uji coba adalah format standar yang digunakan oleh akuntan untuk menyiapkan laporan keuangan (neraca dan laporan laba rugi), yang memungkinkan kegiatan keuangan perusahaan dapat dibagi dengan cara yang mudah dipahami.

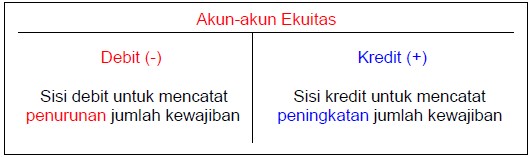

Jenis Akun yang Biasanya Memiliki Saldo Debit & Kredit?

Saldo debit umumnya terjadi pada jenis akun tertentu, sementara saldo kredit umumnya terjadi pada akun lain. Lihat bagan di bawah untuk keadaan normal (“Debit” untuk akun yang biasanya membawa saldo debit, dan “Kredit” untuk akun yang biasanya memiliki saldo kredit) dari lima jenis akun utama.

| Tipe Akun | Debit | Kredit |

| Aset | Bertambah | Berkurang |

| Liabilitas | Berkurang | Bertambah |

| Ekuitas/modal | Berkurang | Bertambah |

| Pendapatan | Berkurang | Bertambah |

| Beban/Biaya | Bertambah | Berkurang |

Perhitungan di atas adalah contoh sederhana dari pencatatan akuntansi yang terjadi dengan melibatkan sedikit item transaksi. Tentunya jika sebuah usaha telah berjalan dan memiliki banyak transaksi, maka pencatatan keuangannya akan lebih rumit lagi.

Namun, jika penghitungan itu terlihat rumit, tidak salahnya bagi Anda untuk menggunakan software akuntansi yang dapat menghitung keuangan secara baik dan akurat. Salah satu software akuntansi yang bisa Anda gunakan adalah Jurnal. Dengan menggunakan Jurnal, Anda akan dimudahkan dalam proses penghitungan sesuai keperluan perusahaan.

Jurnal software akuntansi online hadir sebagai solusi pembukuan keuangan usaha. Dengan Jurnal dapatkan segala kemudahan pencatatan pembukuan dalam proses akuntansi, secara aman, cepat, dan praktis. Dapatkan semua informasi tentang Jurnal di sini.

Gallery Pengertian Debit Dan Kredit

Pengertian Debit Dan Kredit Dalam Akuntansi Beserta Contohnya

Buku Besar Pengertian Macam Fungsi Bentuk Lengkap

Buku Besar Pengertian Macam Fungsi Bentuk Lengkap

Cikgu Che Ainie Definisi Debit Dan Kredit Secara Umum

Cikgu Che Ainie Definisi Debit Dan Kredit Secara Umum

![]() Membandingkan Transaksi Tunai Debit Dan Kredit Tirto Id

Membandingkan Transaksi Tunai Debit Dan Kredit Tirto Id

Pengertian Debet Dan Kredit Menurut Akuntansi Brainly Co Id

Pengertian Debet Dan Kredit Menurut Akuntansi Brainly Co Id

Pengertian Debit Dan Kredit Pada Ilmu Akuntansi Beserta

Pengertian Debit Dan Kredit Pada Ilmu Akuntansi Beserta

Pengertian Neraca Saldo Dan Contoh Lembar Kerjanya

Pengertian Neraca Saldo Dan Contoh Lembar Kerjanya

Pengertian Debet Dan Kredit Dalam Akuntansi

Pengertian Debet Dan Kredit Dalam Akuntansi

Cara Mudah Menentukan Debit Kredit Pada Pembukuan Akuntansi

Cara Mudah Menentukan Debit Kredit Pada Pembukuan Akuntansi

Cara Menentukan Debit Dan Kredit Dari Bukti Transaksi Keuangan

Cara Menentukan Debit Dan Kredit Dari Bukti Transaksi Keuangan

Cara Menentukan Posisi Debit Dan Kredit Dengan Tepat

Cara Menentukan Posisi Debit Dan Kredit Dengan Tepat

Pengertian Debit Dan Kredit Dalam Ilmu Akuntansi Serta

Pengertian Debit Dan Kredit Dalam Ilmu Akuntansi Serta

Pengertian Neraca Saldo Beserta Fungsi Bentuk Dan Contoh

Pengertian Neraca Saldo Beserta Fungsi Bentuk Dan Contoh

Akuntansi Dibedakan Menjadi 2 Definisi Ppt Download

Akuntansi Dibedakan Menjadi 2 Definisi Ppt Download

Pengertian Buku Besar Dan Bentuk Buku Besar Dalam Akuntansi

Pengertian Buku Besar Dan Bentuk Buku Besar Dalam Akuntansi

Debit Dan Kredit Pengertian Manfaat Contoh Serta

Debit Dan Kredit Pengertian Manfaat Contoh Serta

Pengertian Debet Dan Kredit Taralite In

Pengertian Debet Dan Kredit Taralite In

Simpan Kira F2

Simpan Kira F2

Comments

Post a Comment