Bimtek Pajak Penghasilan Pasal 22 Info Diklat Bimtek Dan

Bimtek Pajak Penghasilan Pasal 22 Info Diklat Bimtek Dan

Pajak Penghasilan – Pph 21, 22, 23, 25, 26, 29, Pasal 4 ayat (2), Pasal 15, PPN – Cara Menghitung Pajak Penghasilan Badan Usaha

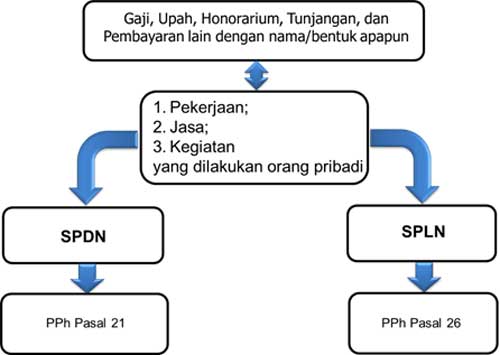

Pajak penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri. Perhitungan PPh pasal 21 2016 harus disesuaikan dengan tarif Penghasilan Tidak Kena Pajak (PTKP) 2016 yang ditetapkan Menteri Keuangan dan DJP yaitu Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016, Peraturan Menteri Keuangan No. 101/PMK.010/2016 dan No. 102/PMK.010/2016 mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak yang berlaku sejak tahun pajak 2016. Berikut ini adalah cara menghitung PPh 21 menggunakan PTKP 2016 ( PTKP terbaru ), baik secara manual maupun secara otomatis dengan menggunakan aplikasi PPh Pasal 21 OnlinePajak. Perhitungan PPh 21 2016 selalu disesuaikan dengan tarif PTKP (Penghasilan Tidak Kena Pajak) terbaru yang ditetapkan DJP. PTKP 2016 ( PTKP terbaru ) yang tercantum pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 adalah sebagai berikut: Adanya penyesuaian tarif PTKP 2016 ( PTKP terbaru ) tersebut, membuat cara penghitungan PPh 21 juga mengalami perubahan. Beikut ini adalah contoh-contoh penghitungan PPh 21 2016 untuk karyawan atau pegawai tetap dengan PTKP 2016 ( PTKP Terbaru ), baik secara manual maupun otomatis dengan menggunakan aplikasi OnlinePajak. Berikut ini adalah contoh cara penghitungan PPh Pasal 21 secara manual: Sita Rianti adalah karyawati pada perusahaan PT. Onix Komunika dengan status menikah dan mempunyai tiga anak. Suami Sita merupakan pegawai negeri sipil di Kementrian Komunikasi & Informatika. Sita menerima gaji Rp 6.000.000,- per bulan. PT. Onix Komunika mengikuti program pensiun dan BPJS Kesehatan. Perusahaan membayarkan iuran pensiun dari BPJS sebesar 1% dari perhitungan gaji, yakni sebesar Rp 30.000,- per bulan. Di samping itu perusahaan membayarkan iuran Jaminan Hari Tua (JHT) karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan Sita membayar iuran Jaminan Hari Tua setiap bulan sebesar 2,00% dari gaji. Premi Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JK) dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1,00% dan 0,30% dari gaji. Pada bulan Juli 2016 di samping menerima pembayaran gaji, Sita juga menerima uang lembur (overtime) sebesar Rp 2.000.000,-. Hasilnya dalah sebagai berikut: *Berlaku bagi WP dengan NPWP, tanpa NPWP maka perlu dikalikan 120% : Rp 147.538,00 x 120% = Rp 177.046,00 Penjelasan Pph 21: Pajak Penghasilan – Pph 21, 22, 23, 25, 26, 29, Pasal 4 ayat (2), Pasal 15, PPN – Cara Menghitung Pajak Penghasilan Badan Usaha. Sumber foto dan ilustrasi: Pixabay dan PinterPandai Pajak ini dikenakan kepada badan usaha tertentu, baik milik pemerintah maupun swasta yang bergerak di bidang ekspor, impor, maupun re-impor atas penjualan barang-barang yang tergolong mewah. Ketentuan PPh 22 lebih rumit dibanding PPh 21 atau PPh 23, karena pajak PPh 22 hanya dikenakan terhadap perdagangan barang yang dianggap menguntungkan bagi penjual maupun pembeli. Sehingga, Pph 22 dikenakan baik saat penjualan maupun pembelian. Tarif PPh Pasal 22: Atas Impor: PPh Pasal 22 merupakan cicilan PPh pada tahun berjalan, dalam artian pada akhir tahun cicilan ini akan diperhitungkan menjadi kredit pajak PPh badan maupun PPh orang pribadi. Dengan begitu disimpulkan bahwa PPh Pasal 22 dikenakan kepada perdagangan barang yang dianggap menguntungkan karena itu PPh Pasal 22 dapat dikembalikan baik saat penjualan dan pembelian. Pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong oleh PPh pasal 21. Menurut situs Dirjen Pajak, umumnya penghasilan jenis ini terjadi saat adanya transaksi antara dua pihak. Pihak yang menerima penghasilan atau penjual atau pemberi jasa akan dikenakan PPh pasal 23. Pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong dan melaporkan PPh pasal 23 tersebut kepada kantor pajak. Objek PPh Pasal 23 telah ditambahkan oleh pemerintah hingga menjadi 62 jenis jasa lainnya seperti yang tercantum dalam PMK No. 141/PMK.03/2015. PPh 23 akan dipotong oleh pemungut pajak dari wajib pajak pada saat terjadi transaksi antara dua pihak seperti, transaksi dividen (pembagian keuntungan saham), royalti, bunga, hadiah, penghargaan, sewa, dan penghasilan lain yang terkait dengan penggunaan aset selain tanah atau transfer bangunan, atau jasa. Di mana, pihak yang menerima penghasilan atau penjual atau pemberi jasa akan dikenakan PPh pasal 23. Umumnya, penghasilan PPh 23 terjadi saat adanya transaksi antara 2 pihak, pihak yang menerima penghasilan atau penjual atau pemberi jasa yang dikenakan PPh pasal 23. Pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong atau melaporkan PPh 23. Sebagai tanda bahwa PPh 23 sudah dipotong, pihak pemotong harus memberikan bukti potong. Pelaporan PPh 23 dilakukan oleh pihak pemotong dengan cara menyampaikan SPT Masa PPh 23. Jumlah bruto adalah seluruh jumlah penghasilan yang dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negri lainnya. Berikut ini ketentuan pembayaran, pelaporan dan bukti potong PPh Pasal 23. Pembayaran dilakukan oleh pihak pemotong dengan cara membuat ID billing terlebih dahulu, lalu membayarnya melalui Bank Persepsi (ATM, teller bank, fitur bayar pajak online di OnlinePajak, dll) yang telah disetujui oleh Kementerian Keuangan. Jatuh tempo pembayaran adalah tanggal 10, sebulan setelah bulan terutang pajak penghasilan 23. Sebagai tanda bahwa PPh Pasal 23 telah dipotong, pihak pemotong harus memberikan bukti potong (rangkap ke-1) yang sudah dilengkapi kepada pihak yang dikenakan pajak tersebut dan bukti potong (rangkap ke-2) pada saat melakukan e-Filing pajak PPh 23 di OnlinePajak. Pelaporan dilakukan oleh pihak pemotong dengan cara mengisi SPT Masa PPh Pasal 23, lalu bisa melaporkannya melalui fitur lapor pajak online atau efiling gratis di OnlinePajak. Jatuh tempo pelaporan adalah tanggal 20, sebulan setelah bulan terutang pajak penghasilan 23. Jika sebelumnya perhitungan, pembayaran dan pelaporan PPh Pasal 23 dilakukan secara terpisah-pisah, kini ketiga hal tersebut bisa dilakukan dengan satu aplikasi OnlinePajak yang terintegrasi, mudah, otomatis dan lebih cepat. Baik Anda membuat laporan PPh 23 di OnlinePajak atau menggunakan file CSV PPh 23 dari aplikasi e-SPT, lalu mengimpornya untuk efiling pajak gratis di OnlinePajak. Sangat memudahkan akuntan yang ingin menyelesaikan pelaporan dan pembayarannya tepat waktu Tarif PPh 23 dikenakan atas nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Ada dua jenis tarif yang dikenakan pada penghasilan yaitu 15% dan 2%, tergantung dari objek PPh 23 tersebut. Berikut ini adalah daftar tarif PPh 23 dan objek PPh Pasal 23 : Objek PPh Pasal 23 telah ditambahkan oleh pemerintah hingga menjadi 62 jenis jasa lainnya seperti yang tercantum dalam PMK No. 141/PMK.03/2015. Berikut ini adalah daftar lengkap objek PPh Pasal 23, tarif dan cara buat hitung, setor dan e-filing yang mudah, cepat, aman dan gratis! Berikut ini adalah daftar objek pph 23 jasa lainnya tersebut: 2. Penerima penghasilan yang dipotong PPh Pasal 23: Pemotongan PPh 23 dikecualikan atas: Pajak ini merupakan angsuran pajak yang berasal dari jumlah pajak penghasilan terorang menurut SPT Tahunan PPh yang dikurangi PPh dipotong, serta PPh yang dibayar atau terutang di luar negeri yang boleh dikreditkan. PPh 25 ini dibuat untuk meringankan beban wajib pajak, di mana pajak ini harus dilunasi dalam waktu satu tahun dan pembayarannya tidak bisa diwakilkan oleh siapa pun. Pajak penghasilan dikenal sebagai Pajak Penghasilan (PPh) Pasal 25 atau PPh 25 adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif. Pajak Penghasilan Pasal 25 adalah pembayaran pajak penghasilan dengan sistem pembayaran angsuran. Tujuannya itu sebenarnya untuk meringankan beban wajib pajak dalam pembayaran pajak tahunannya. Adapun sanksi atas keterlambatan pembayaran PPh Pasal 25 yaitu wajib pajak akan dikenakan bunga sebesar 2% per bulan, dihitung dari tanggal jatuh tempo hingga tanggal pembayaran. Bagi Anda yang melakukan transaksi pembayaran gaji, bunga, dividen, royalti, dan sejenisanya kepada wajib pajak luar negeri, diwajibkan untuk memotong PPh 26. Berdasarkan aturan di Indonesia, pajak yang harus Anda potong dari wajib pajak luar negeri adalah senilai 20%, namun jika mengikuti Tax Treaty atau Penghindaran Pajak Berganda (P3B), maka tarifnya pun dapat berubah. PPh Pasal 29 adalah PPh kurang bayar yang tercantum dalam SPT Tahunan. Pajak ini bisa terjadi ketika jumlah pajak terutang perusahaan dalam satu tahun lebih besar dari jumlah kredit pajak yang telah dipotong dan disetor. Di mana, pajak ini harus dilunasi sebelum Anda menyampaikan SPT Tahunan PPh Badan ke kantor pajak, yaitu 30 April. Menurut Undang-undang No. 36 Tahun 2008, Pajak Penghasilan pasal 28 adalah: PPh kurang bayar yang tercantum adalah SPT Tahunan PPh, yaitu sisa dari PPh yang terutang dalam tahun pajak yang bersangkutan dikurangi dengan kredit PPh (PPh 21, 22, 23 dan seterusnya) dan PPh pasal 25. Wajib pajak Orang Pribadi Pengusaha Tertentu: PPh 25 yang sudah dilunasi = 0,75% x jumlah penghasilan/omzet per bulan PPh 29 yang harus dilunasi = PPh yang masih terutang – PPh 25 yang sudah dilunasi. Wajib Pajak Badan: Angsuran PPh 25 = PPh terutang tahun lalu x 12 PPh 29 yang harus dilunasi = PPh yang terutang – Angsuran PPh 25. PPh ini biasa disebut PPh Final yang dikenakan pada wajib pajak atas beberapa jenis penghasilan yang mereka dapatkan, dan pemotongan pajaknya bersifat final. Tarif PPh ini berbeda untuk setiap jenis penghasilannya, misalnya untuk bisnis dengan omzet kurang dari Rp4,8 miliar dalam satu tahun, maka tarif pajaknya adalah 1%. PPh ini dikenakan atas penghasilan yang diterima atau diperoleh wajib pajak tertentu seperti pelayaran dan penerbangan internasional, pengeboran, migas dan panas bumi, perusahaan asing, perusahaan asuransi luar negeri, dan perusahaan investasi dalam bentuk bangunan-guna-serah. Itulah beberapa pajak penghasilan yang harus diketahui oleh Anda sebagai pengusaha. Untuk memudahkan Anda dalam mengelola pajak penghasilan badan, kini Jurnal telah dilengkapi dengan fitur Tax Center. Dengan fitur ini, Anda dapat dengan mudah mengekspor data CSV Pph 23 pemotong dan dipotong. PPN (Pajak Pertambahan Nilai) itu sendiri adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. PPN merupakan jenis pajak tidak langsung, maksudnya pajak ini disetor oleh pihak lain (pedagang) yang bukan penanggung pajak, atau dengan kata lain konsumen akhir tidak langsung menyetorkan pajak yang dia tanggung. Tarif PPN: Pengusaha Kena Pajak Sebagai Pihak yang Menyetor dan Melaporkan PPN. PKP (Pengusaha Kena Pajak) adalah pihak yang wajib menyetor dan melaporkan PPN. Setiap akhir bulan pada bulan berikutnya yang terutang pajak. (PPN Januari dibayarkan atau dilaporkan paling lambat akhir bulan pada bulan Februari). Sesuai dengan ketentuan PMK No.197/PMK.03/2013, suatu perusahaan atau seorang pengusaha ditetapkan sebagai PKP bila transaksi penjualannya melampaui Rp4,8 miliar dalam setahun. Jika pengusaha tidak dapat mencapai transaksi dengan jumlah Rp4,8 miliar dalam satu tahun, maka pengusaha tersebut dapat langsung mencabut permohonan pengukuhan sebagai PKP (Pengusaha Kena Pajak). Dengan menjadi PKP, pengusaha wajib memungut, menyetor dan melaporkan PPN yang terutang. Dalam perhitungan PPN yang wajib disetor oleh PKP, ada yang disebut dengan pajak keluaran dan pajak masukan. Pajak Keluaran: PPN yang dipungut ketika PKP menjual produknya. Pajak Masukan: PPN yang dibayarkan ketika PKP membeli, memperoleh, maupun membuat produknya. Jika Anda memiliki pertanyaan seputar jenis-jenis pajak, Anda dapat mengajukan pertanyaan pada kolom tersedia di bawah ini. Tim Perencana Keuangan kami akan siap membantu Anda. Terima kasih. Pajak Badan adalah Pajak yang dikenakan atas penghasilan suatu perusahaan di mana penghasilan yang dimaksud adalah setiap penambahan kemampuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak Badan, baik dari dalam maupun luar negeri, dengan keperluan apapun termasuk misalnya menambah kekayaan, konsumsi, investasi, dan lain sebagainya. Sebelum Anda melakukan perhitungan Pajak Penghasilan Badan Usaha, Anda harus terlebih dulu mengetahui nominal penghasilan kena pajak badan. Bagaimana caranya? Anda bisa mengurangi penghasilan neto fiskal dengan kompensasi kerugian fiskal. Di mana penghasilan neto fiskal merupakan penghasilan neto yang diterima oleh wajib pajak dalam negeri, baik dari kegiatan usaha maupun bukan, setelah melewati penyesuaian fiskal yang berdasarkan ketentuan perpajakan. Sedangkan kompensasi neto fiskal adalah kerugian yang dialami badan. Apabila menggunakan pembukuan, kerugian tersebut dapat dikompensasi selama lima tahun secara berturut-turut. Untuk mendapatkan nominal ini, Anda dapat mengalikan Penghasilan Kena Pajak dengan tarif pajak yang berlaku. Berdasarkan Pasal 17 ayat (1) bagian b UU No. 36 Tahun 2008 tentang Pajak Penghasilan, tarif pajak yang dikenakan kepada badan adalah 25%. Besar tarif ini berlaku sejak tahun pajak 2010. Tarif lebih rendah dapat dikenakan kepada wajib pajak badan dalam negeri dengan ketentuan sebagai berikut: Berdasarkan ketentuan tersebut, maka cara menghitung tarif PPh badan adalah sebagai berikut: Perusahaan Maju Bersama memiliki jumlah Penghasilan Kena Pajak senilai Rp.2.000.000.000, maka tarif PPh badan yang harus dibayarkan adalah 25% x Rp2.000.000.000 = Rp500.000.000. Dan perlu Anda ketahui, penghasilan yang dipotong dengan Pajak Penghasilan yang bersifat final, tidak termasuk dalam ketentuan ini. Tarif pajak final diatur dalam aturan tersendiri berdasarkan Peraturan Pemerintah. Selain mekanisme di atas. ada juga hal lain yang harus Anda pahami, yaitu peredaran bruto dan kepentingannya dalam penghitungan PPh Badan. Peredaran bruto adalah seluruh penghasilan yang diterima, baik orang pribadi maupun badan. Jika wajib pajak memilih untuk tidak melakukan pembukuan, PKP akan dihitung berdasarkan Norma Penghitungan Penghasilan Neto. Sebaliknya, jika wajib pajak melakukan pembukuan yang benar, penghitungan PKP dilakukan berdasarkan catatan yang tertulis di pembukuan. Norma Penghitungan Penghasilan Neto yang dimaksud dapat Anda lihat pada pasal 14 UU No. 36 Tahun 2008 tentang PPh. Berdasarkan ketentuan perpajakan yang berlaku, Norma Penghitungan Penghasilan Neto dibagi dalam 2 jenis berdasarkan jumlah peredaran bruto, yaitu: PPh badan terutang dengan peredaran bruto di atas Rp50 miliar akan dihitung berdasarkan ketentuan umum atau tanpa fasilitas pengurangan tarif. Jadi dapat disimpulkan bahwa besar PPh badan tetap adalah 25% x penghasilan kena pajak. (Rp) (Peredaran Bruto) Pada tahun 2018, PT Maju Bersama memperoleh penghasilan kotor sebesar Rp2 Miliar. Maka besar pajak penghasilan PT Maju Bersama adalah: Harapan. Maka, Pajak yang harus dibayar adalah 50% x 25% x Rp5 Miliar = Rp625 juta. Namun, perlu dibuat catatan bahwa selama periode tahun 2018, PT Maju Bersama telah menyetor pajak penghasilan karyawan ke kas negara sebesar Rp100 juta dan pajak PPh Pasal 23 sebesar Rp200 juta. Maka, pajak penghasilan terutang PT Maju Bersama adalah Rp625 juta – Rp100 juta – Rp200 juta = Rp325 juta. Rp325 Juta adalah angka yang bisa dicicil oleh PT Maju Bersama ke kas negara atas penghasilan Badan Usaha di tahun 2018. Inilah sisa pajak yang dibayar PT Maju Bersama ke Kas Negara atas pajak penghasilan badan usaha di tahun 2018. Pajak ini bisa dicicil dengan meminta persetujuan dari kantor pajak setempat. Dalam bentuk tabel, berikut adalah ringkasan dari perhitungan pajak penghasilan PT. Maju Bersama. Contoh penghitungan pajak penghasilan perusahaan di atas merupakan ilustrasi perhitungan pajak yang sudah disederhanakan. 3 Langkah super mudah: tulis iklan Anda, beri foto & terbitkan! semuanya di Toko Pinter Respons “ooo begitu ya…” akan lebih sering terdengar jika Anda mengunduh aplikasi kita! Siapa bilang mau pintar harus bayar? Aplikasi Ilmu pengetahuan dan informasi yang membuat Anda menjadi lebih smart! Sumber: Wikipedia, Kantor Dinas Perdagangan, OSS Pinter Pandai “Bersama-Sama Berbagi Ilmu” Quiz | Matematika | IPA | Geografi & Sejarah | Info Unik | LainnyaPerhitungan PPh 21 2016 dengan PTKP 2016 Terbaru

Perhitungan PPh 21 2016: Karyawan Tetap

Contoh Perhitungan PPh 21 2016 Secara Manual

Gaji Pokok 6.000.000,00 (i) Tunjangan Lainnya (jika ada) 2.000.000,00 (ii) JKK 0.24% 14.400,00 JK 0.3% 18.000,00 Penghasilan bruto (kotor) 8.032.400,00 Pengurangan 1.(iii) Biaya Jabatan: 5% x 8.032.400,00 = 401.620,00 401.620,00 2. Iuran JHT (Jaminan Hari Tua), 2% dari gaji pokok 120.000,00 3. (iv) JP (Jaminan Pensiun), 1% dari gaji pokok, jika ada 60.000,00 (581.620,00) Penghasilan neto (bersih) sebulan 7.450.780,00 (v) Penghasilan neto setahun 12 x 7.450.780,00 89.409.360,00 (vi) Penghasilan Tidak Kena Pajak (PTKP) 54.000.000,00 (54.000.000,00) Penghasilan Kena Pajak Setahun 35.409.360,00 (vii) Pembulatan ke bawah 35.409.000,00 PPh Terutang (lihat Tarif PPh Pasal 21) 5% x 50.000.000,00 1.770.450,00 PPh Pasal 21 Bulan Juli = 1.770.450,00 : 12 147.538,00 Diasumsikan gaji pokok sebesar Rp 6.000.000.

(i) Tunjangan lainnya seperti tunjangan transportasi, uang lembur, akomodasi, komunikasi, dan tunjangan tidak tetap lainnya. Umumnya tunjangan tersebut dapat diberikan oleh perusahaan atau tidak, tergantung dari kebijakan perusahaan itu sendiri.

(ii) Iuran Jaminan Kecelakaan Kerja (JKK) berkisar antara 0.24% – 1.74% sesuai kelompok jenis usaha seperti yang diatur dalam Peraturan Pemerintah Nomor 76 Tahun 2007. Di OnlinePajak, tarif iuran JPP yang diterapkan adalah tarif JKK yang paling umum dipakai perusahaan-perusahaan yaitu 0.24%.

(iii) Biaya Jabatan sebesar 5% dari Penghasilan Bruto, setinggi-tingginya Rp 500.000 sebulan, atau Rp 6.000.000 setahun

(iv) Jaminan atau Iuran Pensiun ditentukan oleh lembaga keuangan yang pendiriannya disahkan dalam Peraturan Menteri Keuangan dan ditunjuk oleh perusahaan. Jumlah persentase yang diterapkan di sini adalah 1%.

(v) Penghasilan Neto: Jika pegawai merupakan pegawai lama (lebih dari satu tahun) atau pegawai baru yang mulai bekerja pada bulan Januari tahun itu, maka penghasilan neto dikalikan 12 untuk memperoleh nilai penghasilan neto setahun, namun jika pegawai merupakan pegawai baru yang mulai bekerja pada bulan Mei misalkan, maka penghasilan neto setahun dikalikan 8 (diperoleh dari penghitungan bulan dalam setahun: Mei-Desember = 8 bulan). Pada contoh ini diasumsikan pegawai merupakan pegawai baru yang mulai bekerja pada bulan Januari.

(vi) Penghasilan Tidak Kena Pajak (PTKP) berfungsi untuk mengurangi penghasilan bruto, agar diperoleh nilai Penghasilan Kena Pajak yang akan dihitung sebagai objek pajak penghasilan milik wajib pajak.

Pada contoh ini WP sudah menikah dan memiliki tiga tanggungan anak, namun karena suami WP menerima atau memperoleh penghasilan, besarnya PTKP WP Sita adalah PTKP untuk dirinya sendiri (TK/0).

(vii) Penghasilan Kena Pajak harus dibulatkan ke bawah hingga nominal ribuan penuh, atau 3 angka di belakang (ratusan rupiah) adalah 0. Contoh: 56.901.200,00 menjadi 56.901.000.

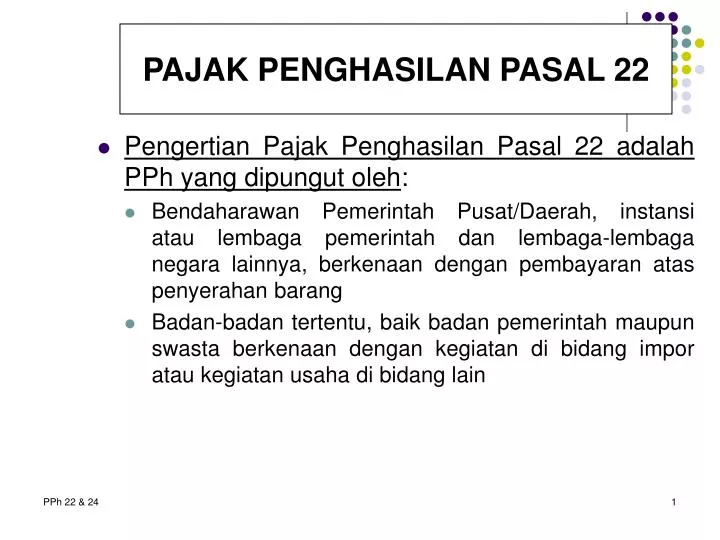

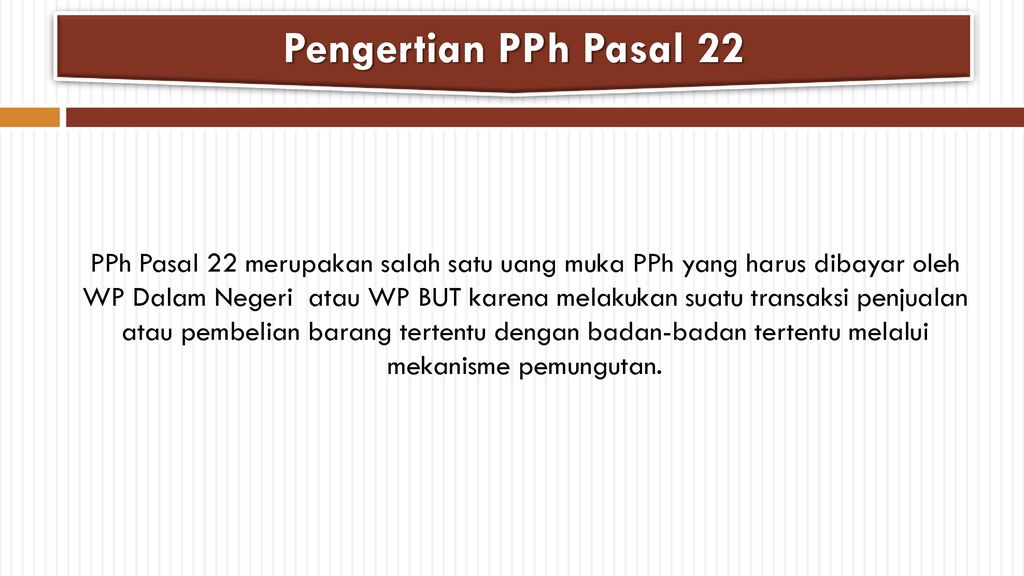

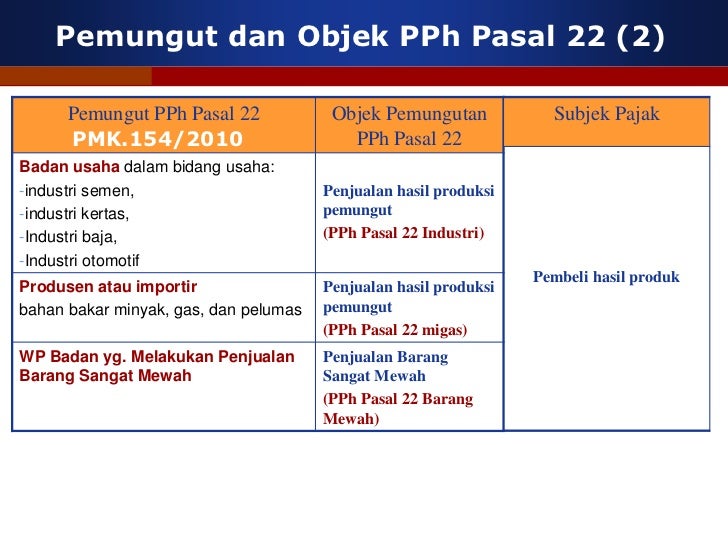

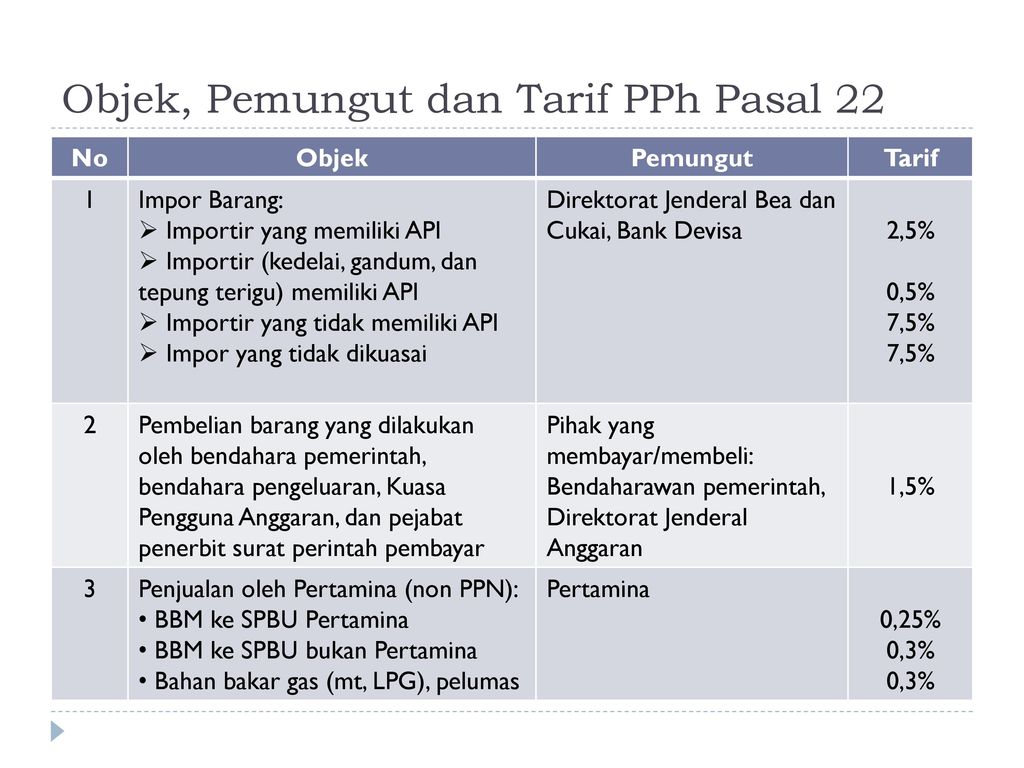

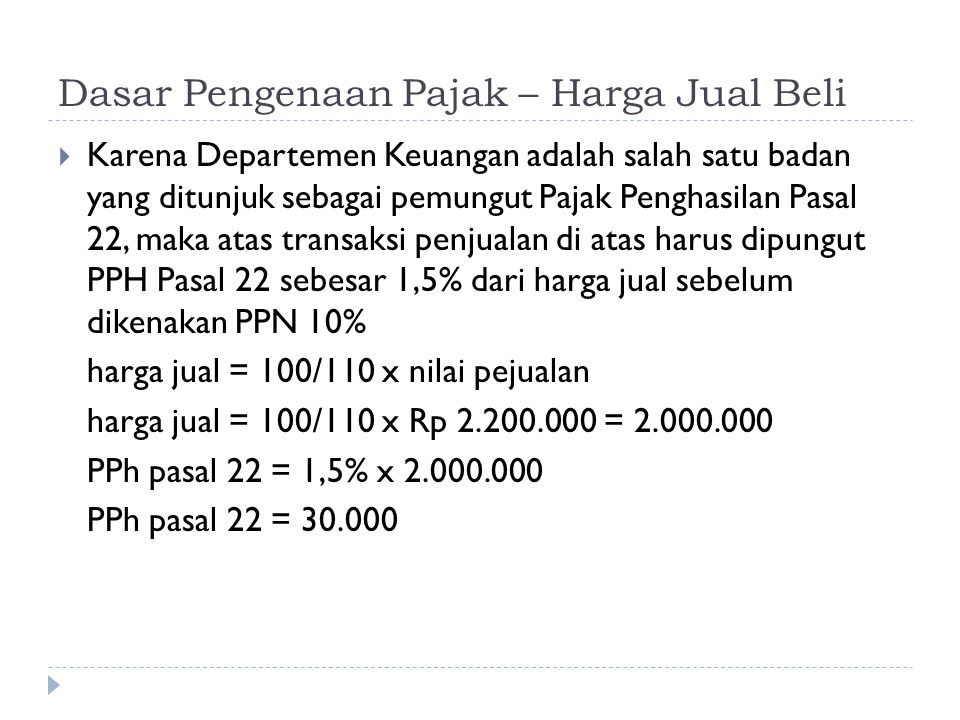

Pph 22

PPh 23 – Pajak Penghasilan Pasal 23

Tarif PPh 23 dikenakan atas nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Beberapa contoh tarifnya:

Pembayaran PPh Pasal 23

Bukti Potong PPh Pasal 23

Pelaporan PPh Pasal 23

TARIF PPH 23 DAN OBJEK PPH PASAL 23

1. Tarif 15% dari jumlah bruto atas :

2. Tarif 2% dari jumlah bruto atas sewa dan penghasilan lain yang berkaitan dengan penggunaan harta kecuali sewa tanah dan/atau bangunan.

3. Tarif 2% dari jumlah bruto atas imbalan jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultan.

4. Tarif 2% dari jumlah bruto atas imbalan jasa lainnya adalah yang diuraikan dalam Peraturan Menteri Keuangan No. 141/PMK.03/2015 dan efektif mulai berlaku pada tanggal 24 Agustus 2015.

5. Bagi Wajib Pajak yang tidak ber-NPWP akan dipotong 100% lebih tinggi dari tarif PPh Pasal 23.

6. Jumlah bruto adalah seluruh jumlah penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, tidak termasuk:

Jumlah bruto tersebut tidak berlaku atas:

Lihat penjelasan lebih lanjut di tautan berikut ini mengenai jasa lain objek PPh 23.

62 JENIS OBJEK PPH 23

PENGECUALIAN PPH 23

Kesimpulan

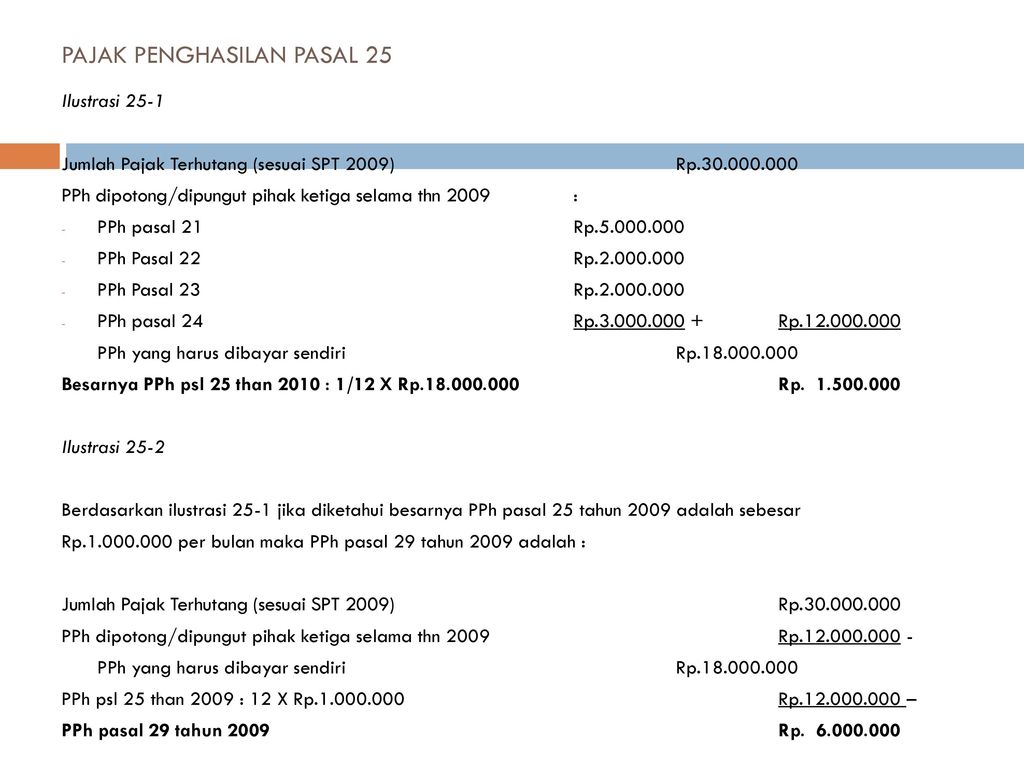

Tarif PPh Pasal 29:

PPN (Pajak Pertambahan Nilai)

Objek Pajak PPN:

Tarif PPN adalah 10%

Tarif PPN adalah 0% diterapkan atas:

Cara Menghitung Pajak Penghasilan Badan Usaha

Mekanisme Penghitungan Pajak Badan

a. Penghasilan Kena Pajak

b. Penghitungan PPh Terutang

Ketentuan Lain Tentang PPh Badan

a. Peredaran Bruto hingga Rp50 Miliar

Penghasilan Kotor (Bruto)(Rp) Tarif Pajak Kurang dari Rp4,8 Miliar 50% x 25% x Penghasilan Kena Pajak Lebih dari Rp4.8 Miliar s/d Rp50 Miliar [(50%x25%) x Penghasilan Kena Pajak yang Memperoleh Fasilitas] + (25% x Penghasilan Kena Pajak Tidak Memperoleh Fasilitas b. Peredaran Bruto di atas Rp50 miliar

Penghasilan Kotor (Bruto) Tarif Pajak Kurang dari Rp4.8 Miliar 1% x Penghasilan Kotor Lebih dari Rp4.8 Miliar s/d Rp50 Miliar {0.25 – (0.6 Miliar/Penghasilan Kotor)} x PKP Lebih dari Rp50 Miliar 25% x PKP Contoh Perhitungan Pajak Penghasilan Usaha

No Keterangan Jumlah 1 Penghasilan Kotor 2.000.000.000 2 Kredit Pajak PPh 21 100.000.000 3 Kredit Pajak PPh 23 200.000.000 4 Pajak Penghasilan Badan (50% x 25% Rp2 Miliar) 625.000.000 5 Pajak Penghasilan Terutang ((4)-(2)-(3)) 325.000.000

Gallery Pajak Penghasilan Pasal 22

Pdf Pajak Penghasilan Pasal 22 Arip Septian Academia Edu

Pdf Pajak Penghasilan Pasal 22 Arip Septian Academia Edu

Formulir Spt Masa Pph Pasal 21 Pph Pasal 22 Pph Pasal 23

Formulir Spt Masa Pph Pasal 21 Pph Pasal 22 Pph Pasal 23

Kep Dirjen 523 Tahun 2001 Pedagang Pengumpul Di Cabut Docx

Kep Dirjen 523 Tahun 2001 Pedagang Pengumpul Di Cabut Docx

Ppt Pengertian Pajak Penghasilan Pasal 22 Adalah Pph Yang

Pajak Penghasilan Pasal 22 2009 Sebagai Kredit Pajak

Pajak Penghasilan Pasal 22 2009 Sebagai Kredit Pajak

09pj Per53

09pj Per53

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Perbedaan Pemotongan Dan Pemungutan Pajak

Perbedaan Pemotongan Dan Pemungutan Pajak

Pph 22

Pph 22

Apa Itu Spt Masa Pajak Penghasilan

Apa Itu Spt Masa Pajak Penghasilan

Pph 22 Ppt Pajak Penghasilan Pasal 22 1 Pengertian Pajak

Pph 22 Ppt Pajak Penghasilan Pasal 22 1 Pengertian Pajak

Tarif Pph Pasal 22

Tarif Pph Pasal 22

09pj Per53

09pj Per53

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Pahami Pungutan Dan Tarif Pph Pasal 22 Klikpajak

Pahami Pungutan Dan Tarif Pph Pasal 22 Klikpajak

Berbagi Ilmu Pajak Pph Pasal 22

Berbagi Ilmu Pajak Pph Pasal 22

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

5 Studi Kasus Cara Menghitung Pajak Penghasilan Yang Sering

Pph Pasal 22 Semen Ar Muhammad

Pph Pasal 22 Semen Ar Muhammad

Tutorial E Spt Pph Pasal 22

Tutorial E Spt Pph Pasal 22

Analisis Formulasi Kebijakan Kenaikan Tarif Pajak Penghasilan

Analisis Formulasi Kebijakan Kenaikan Tarif Pajak Penghasilan

Pph 22 Dan 23 Ppt Powerpoint

Pph 22 Dan 23 Ppt Powerpoint

Comments

Post a Comment