Pahami Koreksi Positif dan Negatif dalam Rekonsiliasi atau Koreksi Fiskal Laporan Keuangan Anda! - Jurnal Blog

Perusahaan yang beroperasi di Indonesia, termasuk perusahaan asing yang membuka cabang di Indonesia, wajib membayar pajak dan melaporkan laporan keuangannya. Namun yang menjadi permasalahan, terdapat perbedaan peraturan pelaporan keuangan dari sisi standar akuntansi yang berlaku dan sisi perpajakan Indonesia. Dalam konteks perpajakan, laporan keuangan yang disusun sesuai dengan Peraturan Standar Akuntansi Keuangan (PSAK) yang berlaku disebut laporan komersil. Sedangkan, laporan keuangan sesuai dengan peraturan perpajakan yang berlaku disebut laporan fiskal.

Sistem Perpajakan di Indonesia

Dalam sistem perpajakan Indonesia, terdepat beberapa jenis pajak yang dikenakan kepada Pengusaha Kena pajak (PKP). Secara umum, yang pertama yaitu Pajak Penghasilan (PPh) 21, 22, 23 4 ayat 2 (Final), dan 26. Lalu ada juga Pajak Pertambahan Nilai (PPN) yang dikenakan ketika terjadi pertukaran barang atau jasa antara penjual dan pembeli. Dan di samping PPN, terdapat Pajak Penghasilan atas Barang Mewah (PPnBM) yang dikenakan terhadap pembelian atau impor barang-barang yang menurut peraturan perpajakan dikategorikan sebagai barang mewah.

Akuntansi Perpajakan

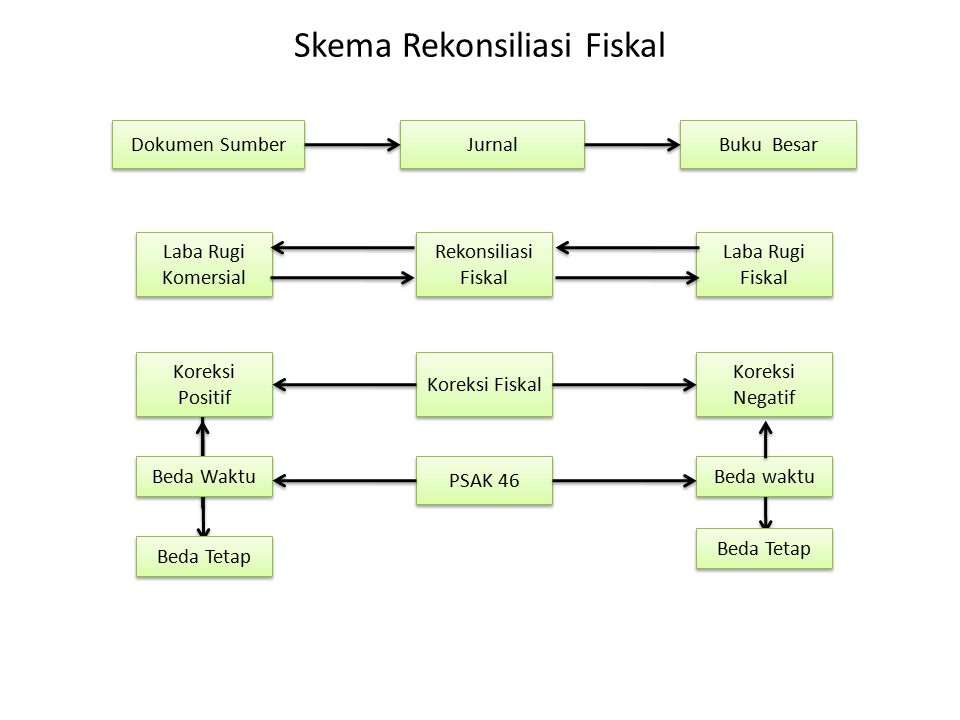

Secara esensial, akuntansi perpajakan berfungsi untuk mengoreksi laba dari laporan komersil menjadi laba fiskal. Hal ini dilakukan karena terdapat perbedaan pengakuan atar pendapatan dan biaya menurut PSAK dan menurut peraturan perpajakan. Perbedaan perhitungan atas pendapatan dan biaya tersebut kemudian bisa direkonsiliasi dengan apa yang disebut rekonsiliasi atau koreksi fiskal.

Sebagai informasi, wajib pajak tidak perlu membuat pembukuan ganda. Wajib pajak cukup menyampaikan SPT Tahunan PPh terlebih dahulu sebelum dilakukan koreksi fiskal. Teknisnya, koreksi fiskal dilakukan baik terhadap pendapatan maupun biaya-biaya yang terdapat pada laporan keuangan komersil. Perlakuan dari koreksi fiskal sendiri tercantum dalam peraturan perpajakan UU no. 36 tentang PPh Koreksi fiskal dibedakan menjadi dua, yaitu koreksi positif dan koreksi negatif.

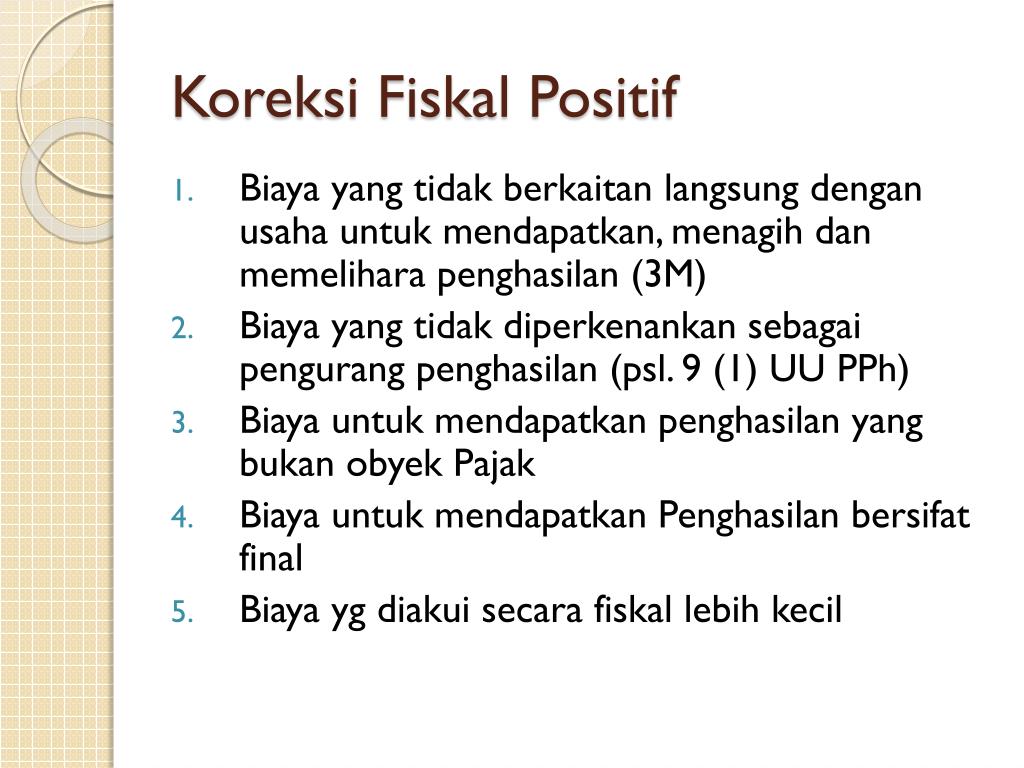

a. Koreksi Positif

Intinya, tujuan dari koreksi positif adalah menambah laba komersil atau laba Penghasilan Kena Pajak (PhKP). Jadi, koreksi positif akan menambahkan pendapatan dan mengurangi atau mengeluarkan biaya-biaya yang sekiranya harus diakui secara fiskal. Secara rinci, penyebab dari koreksi positif menurut Ortax.org adalah:

1. Biaya yang dibebankan/dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

2. Dana cadangan.

3. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan.

4. Jumlah yang melebihi kewajaran yang dibayarkan kepada pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan yang dilakukan.

5. Harta yang dihibahkan, bantuan, atau sumbangan.

6. Pajak penghasilan.

7. Gaji yang dibayarkan kepada pemilik.

8. Sanksi administrasi.

9. Selisih penyusutan/amortisasi komersial di atas penyusutan/amortisasi fiskal.

10. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak.

11. Penyesuaian fiskal positif lain yang tidak berasal dari hal-hal yang telah disebutkan di atas.

b. Koreksi Negatif

Sebaliknya, tujuan dari koreksi negatif adalah mengurangi laba komersil atau laba PhKP. Hal ini disebabkan oleh pendapatan komersil yang lebih tinggi daripada pendapatan fiskal dan biaya-biaya komersil yang lebih kecil daripada biaya-biaya fiskal. Penyebab dari adanya koreksi negatif sendiri adalah.

1. Penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak tetapi termasuk dalam peredaran usaha.

2. Selisih penyusutan/amortisasi komersial komersial di bawah penyusutan/amortisasi fiskal.

3. Penyesuaian fiskal negatif lain yang tidak berasal dari hal-hal yang telah disebutkan di atas.

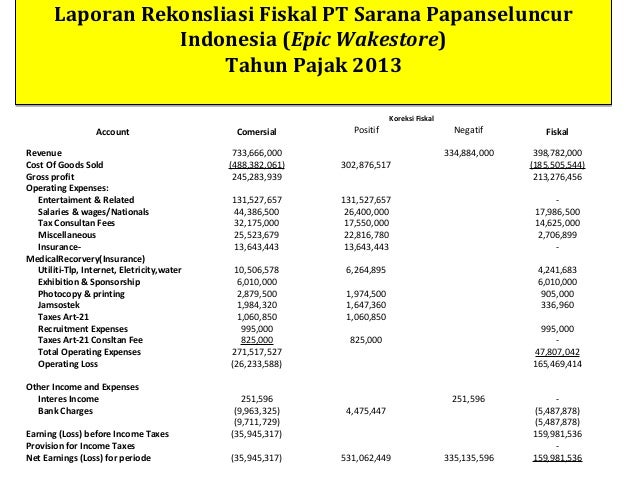

Skema Laporan Rekonsiliasi atau Koreksi Fiskal

Berikut contoh tabel skema laporan rekonsiliasi atau koreksi fiskal:

| Deskripsi | Komersial | Koreksi Fiskal | Fiskal | |

| Koreksi Positif | Koreksi Negatif | |||

| Pendapatan | ||||

| HPP | ||||

| Laba bruto | ||||

| Biaya Operasional: | ||||

| – Biaya Adm | ||||

| – Biaya Penjualan | ||||

| Laba Operasional | ||||

| Penghasilan Lain | ||||

| Biaya Lain-Lain | ||||

| Laba Bersih | ||||

| Kompensasi Kerugian | ||||

| PhKP |

Itulah overview mengenai apa itu rekonsiliasi atau koreksi fiskal. Rekonsiliasi atau koreksi fiskal juga dapat didefinisikan sebagai salah satu cara untuk mencocokkan perbedaan yang terdapat di dalam laporan keuangan komersial yang disusun berdasarkan sistem keuangan akuntansi dengan laporan keuangan yang disusun secara fiskal.

Laporan keuangan merupakanhal krusial dalam perusahaan. Denganadanya laporan keuangan, kinerja perusahaanbisa dinilaidan bisamemprediksi langkah perusahaan selama periode berikutnya. Begitu pula dengan pajak yangharus dibayar. Perusahaan yang rajin membayar pajak akan endapat reputasi yang bagus dalam bisnis.

Anda bisa menyerahkan langsung SPT tahunan kepada Kantor Pelayanan Pajak (KPP) secara online maupun offline berdasarkan laporan komersil yang sudah dibuat agar langsung dihitung rekonsiliasi fiskalnya. Terkait dengan laporan komersil, Anda bisa menggunakan Jurnal. Jurnal adalah software akuntansi online yang berfungsi mempermudah pembuatan laporan keuangan perusahaan Anda secara akurat dan mudah, khususnya laporan laba rugi yang akan menjadi laporan komersial Anda. Untuk informasi lebih lengkap, silahkan cek di sini.

Artikel telah diedit dan mendapat revisi.

Gallery Koreksi Fiskal Positif Dan Negatif

Rekonsialisasi Perpajakan

Rekonsialisasi Perpajakan

Slide Sidang Tugas Akhir

Slide Sidang Tugas Akhir

Contoh Soal Dan Jawaban Koreksi Fiskal Direito Penal Studocu

Contoh Soal Dan Jawaban Koreksi Fiskal Direito Penal Studocu

Facility Of Taxable Income 4800000000 X 7748950000 Rp

Facility Of Taxable Income 4800000000 X 7748950000 Rp

Soal Rekon

Soal Rekon

Pengertian Koreksi Fiskal Positif Dan Negatif Air Mata Daun

Pengertian Koreksi Fiskal Positif Dan Negatif Air Mata Daun

14 Biaya Yang Harus Dikoreksi Positif Solusi Masalah

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Dan Kompensasi Kerugian Ppt Download

Rekonsiliasi Fiskal Dan Kompensasi Kerugian Ppt Download

Koreksi Positif Koreksi Negatif Fiskal Rp 4995000 Rp 2000000

Koreksi Positif Koreksi Negatif Fiskal Rp 4995000 Rp 2000000

Rekonsiliasi Fiskal Makalah Pengertian Jenis Penyebab

Rekonsiliasi Fiskal Makalah Pengertian Jenis Penyebab

Doc Dampak Penerbitan Skpkb Pph Badan Akibat Koreksi Fiskal

Doc Dampak Penerbitan Skpkb Pph Badan Akibat Koreksi Fiskal

Rekonsiliasi Fiskal Spt Tahunan Pph Ppt Download

Rekonsiliasi Fiskal Spt Tahunan Pph Ppt Download

Mau Lapor Spt Tahunan Badan Jangan Lupa Lakukan

Mau Lapor Spt Tahunan Badan Jangan Lupa Lakukan

Sharing Forum A œkoreksi Positif Dan Negatif A œ Ortax

Sharing Forum A œkoreksi Positif Dan Negatif A œ Ortax

Ppt Penyusunan Laporan Keuangan Fiskal Koreksi Fiskal

Ppt Penyusunan Laporan Keuangan Fiskal Koreksi Fiskal

Pahami Koreksi Positif Dan Negatif Dalam Rekonsiliasi Atau

Pahami Koreksi Positif Dan Negatif Dalam Rekonsiliasi Atau

Analisis Pengaruh Beban Pajak Kini Dan Pajak Tangguhan

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Rekonsiliasi Fiskal Serta Tujuan Dan Contoh Soal Beserta

Comments

Post a Comment