Ppt Pemungutan Pajak Daerah Dan Retribusi Daerah Muhtar

Ppt Pemungutan Pajak Daerah Dan Retribusi Daerah Muhtar

Pajak dan Retribusi Daerah

Dipublikasikan oleh admin pada

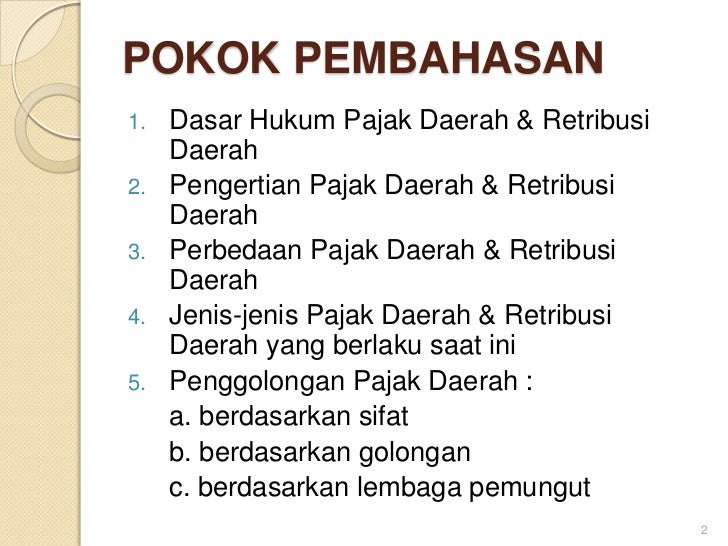

Dasar hukum pemungutan Pajak daerah dan Retribusi Daerah adalah Undang undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Pengertian Pajak Daerah

Bebarapa pengertian atau istilah yang terkait dengan Pajak Daerah antara lain:

- Daerah Otonom, selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum yang mempunyai batas batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

- Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

- Badan, adalah sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komondite, perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, organisasi lainnya, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

- Subjek Pajak, adalah orang pribadi atau badan yang dapat dikenakan pajak.

- Wajib Pajak, adalah orang pribadi atau , badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah

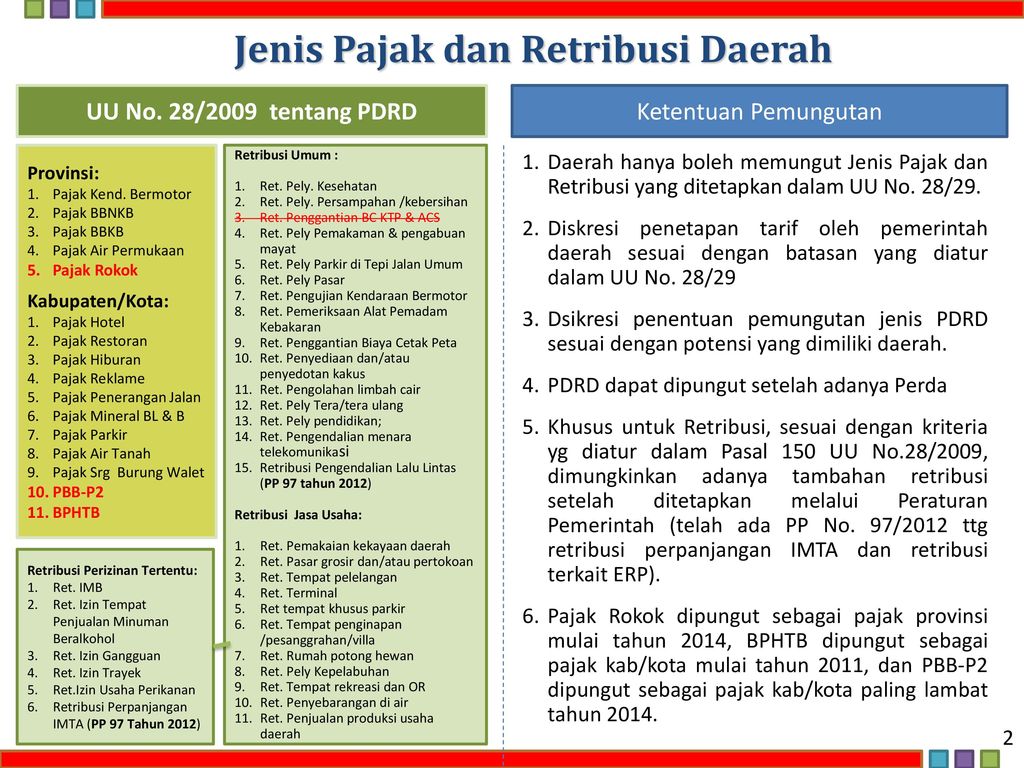

Jenis dan Objek Pajak daerah

Pajak Daerah dibagi menjadi 2 bagian yaitu:

- Pajak Provinsi, terdiri dari:

- Pajak Kendaraan Bermotor

- Bea Balik Nama Kendaraan Bermotor

- Pajak Bahan Bakar Kendaraan Bermotor

- Pajak Air permukaan dan

- Pajak Rokok

- Pajak Kabupaten/Kota, terdiri dari:

Khusus untuk daerah yang setingkat dengan daerah provinsi tidak terbagi dalam daerah kabupaten/kota otonom, seperti daerah khusus ibu kota jakarta, jenis pajak yang dapat dipungut merupakan gabungan dari pajak untuk daerah provinsi dan pajak untuk daerah kabupaten/kota.

Tarif Pajak Daerah

- Tarif untuk pajak kendaraan bermotor pribadi ditetapkan sebagai berikut

- Untuk kepemilikan kendaraan bermotor pertama paling rendah 1% (satu persen) dan paling tinggi 2% (dua persen)

- Untuk kepemilikan kendaraan bermotor kedua dan seterusya tarif dapat ditetapkan secara progresif paling rendah 2% (dua persen) dan paling tinggi sebesar 10% (sepuluh persen).

- Tarif pajak kendaraan angkutan umum, ambulan, pemadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, Pemerintah/TNI/Polri, Pemerintah Daerah dan kendraan lain yang ditetapkan dengan peraturan dearah, ditetapkan paling rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi 1% (satu persen).

- Tarif kendaraan bermotor alat – alat besar ditetapkan paling rendah 0,1% (nol koma satu persen) dan paling tinggi 0,2 (nol koma dua persen).

- Tarif Bea Balik Nama Kendaraan Bermotor ditetapkan paling tinggi masing masing sebagai berikut

- Penyerahan pertama sebesar 20% (dua puluh persen)dan

- Penyerahan kedua dan seterusnya sebesar 1% (satu persen).

- Khusus untuk kendaraan bermotor dan alat alat berat dan alat alat besar yang tidak menggunakan jalan umum tarif ditetapkan paling tinggi sebagai berikut:

- Penyertaaan pertama sebesar 0,75% (nol koma tujuh puluh lima persen) dan

- Penyerahan kedua sebesar 0,075% (nol koma nol tujuh puluh lima persen).

- Tarif pajak bahan bakar kendaraan bermotor ditetapkan paling tinggi sebesar 10% (sepuluh persen). Khusus tarif pajak bahan bakar kendaraan bermotor untuk bahan bakar kendaaan umum dapat ditetapkan paling sedikit 50% (lima puluh persen) lebih rendah dari dari tarif pajak bahan bakar kendaraan bermotor untuk kendaraan pribadi

- Tarif pajak air permukaan ditetapkan paling tinggi sebesar 10% (sepuluh persen).

- Tarif pajak rokok ditetapkan sebesar 10% (sepuluh persen) dari cukai rokok.

- Tarif pajak hotel ditetapkan paling tinggi sebesar 10% (sepuluh persen).

- Tafir pajak restoran ditetapkan paling tinggi sebesar 10% (sepuluh persen).

- Tarif pajak hiburan ditetapkan paling tinggi sebesar 35% (tiga puluh lima persen).

- Tarif pajak reklame ditetapkan paling tinggi sebesar 25% (dua puluh lima persen).

- Tarif pajak penerangan jalan ditetapkan paling tinggi sebesar 10 (sepuluh persen).

- Tarif pajak mineral bukan logam dan batuan ditetapkan paling tinggi sebesar 25% (dua puluh lima persen).

- Tarif pajak parkir ditetapkan paling tinggi sebesar 30% (tiga puluh persen).

- Tarif pajak air tanah ditetapkan paling tinggi sebesar 20% (dua puluh persen).

- Tarif pajak sarang burung walet ditetapkan paling tinggi sebesar 10% (sepuluh persen).

- Tarif pajak bumi dan bangunan pedesaaan dan perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen).

- Tarif bea perolehan hak atas tanah dan bangunan ditetapkan paling tinggi sebesar 5% (lima persen).

Pajak tersebut diatas ditetapkan dengan peraturan daerah

Tata Cara Pemungutan Pajak

Pemungutan pajak dilarang diborongkan. Setiap wajib pajak membayar pajak terutang berdasarkan surat ketetapan pajak atau dibayar sendiri oleh wajib pajak berdasarkan peraturan perundang-undangan perpajakan. Wajib pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan kepala daerah dibayar dengan menggunakan surat ketetapan pajak daerah (SKPD) atau dokumen lain yang dipersamakan berupa karcis dan nota perhitungan

Wajib pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan surat pemberitahuan pajak daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), dan/atau surat ketetapan pajak daerah kurang bayar tambahan (SKPDKBT)

Kadaluwarsa Penagihan Pajak

Hak untuk melakukan penagihan pajak menjadi kadaluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak tertunggaknya pajak, kecuali apabila wajib pajak melakukan tindak pidana dibidang perpajakan daerah

Gallery Pajak Daerah Dan Retribusi Daerah

Undang Undang Pajak Daerah Retribusi Daerah

Undang Undang Pajak Daerah Retribusi Daerah

Bimtek Strategi Penyusunan Perda Pajak Daerah Dan Retribusi

Bimtek Strategi Penyusunan Perda Pajak Daerah Dan Retribusi

Perbedaan Pajak Daerah Dan Pajak Pusat Badan Pajak Dan

Perbedaan Pajak Daerah Dan Pajak Pusat Badan Pajak Dan

Meneropong Perjalanan Uu Pajak Daerah Dan Retribusi Daerah

Meneropong Perjalanan Uu Pajak Daerah Dan Retribusi Daerah

Modul Pdrd Buku I Pajak Daerah Dan Retribusi Daerah Riya

Modul Pdrd Buku I Pajak Daerah Dan Retribusi Daerah Riya

Pajak Daerah Dan Retribusi Daerah

Pajak Daerah Dan Retribusi Daerah

Pdf Analisis Kontribusi Pajak Dan Retribusi Daerah Terhadap

Pdf Analisis Kontribusi Pajak Dan Retribusi Daerah Terhadap

Strategi Peningkatan Pajak Daerah Dan Retribusi Daerah Ppt

Strategi Peningkatan Pajak Daerah Dan Retribusi Daerah Ppt

Undang Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah

Undang Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah

Pajak Daerah Dan Retribusi Daerah

Pajak Daerah Dan Retribusi Daerah

Pajak Daerah Dan Retribusi Daerah Retribusi Jasa Usaha

Pajak Daerah Dan Retribusi Daerah Retribusi Jasa Usaha

Analisa Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap

Analisa Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap

Bimtek Pajak Dan Retribusi Daerah Bimtek Lpimp Co Id

Bimtek Pajak Dan Retribusi Daerah Bimtek Lpimp Co Id

Open Library Pajak Daerah Dan Retribusi Daerah

Open Library Pajak Daerah Dan Retribusi Daerah

Reformasi Pajak Daerah Dan Retribusi Daerah Pajak Daerah

Reformasi Pajak Daerah Dan Retribusi Daerah Pajak Daerah

Jual Pajak Daerah Dan Retribusi Daerah Kota Yogyakarta Toko Buku Ananda Tokopedia

Jual Pajak Daerah Dan Retribusi Daerah Kota Yogyakarta Toko Buku Ananda Tokopedia

Pajak Daerah Dan Retribusi Daerah

Pajak Daerah Dan Retribusi Daerah

Direktorat Jenderal Perimbangan Keuangan Updated 27 Maret

Direktorat Jenderal Perimbangan Keuangan Updated 27 Maret

Pajak Daerah Dan Retribusi Daerah Pdf

Wabup Subang Resmikan Acara Sosialisasi Pajak Dan Retribusi

Wabup Subang Resmikan Acara Sosialisasi Pajak Dan Retribusi

Direktorat Jenderal Perimbangan Keuangan Updated 21

Direktorat Jenderal Perimbangan Keuangan Updated 21

![]() Pajak Daerah Retribusi Daerah Tujuan Pemungutan Pajak

Pajak Daerah Retribusi Daerah Tujuan Pemungutan Pajak

Pajak Daerah Dan Retribusi Marihot P Siahaan

Pajak Daerah Dan Retribusi Marihot P Siahaan

Pengertian Retribusi Dan Pajak Daerah Cekkembali

Pengertian Retribusi Dan Pajak Daerah Cekkembali

Pajak Dan Retribusi Daerah Pdrd Youtube

Pajak Dan Retribusi Daerah Pdrd Youtube

Buku Pajak Daerah Dan Retribusi Daerah Karya Marihot Pahala Siahaan S E M T

Pajak Daerah Dan Retribusi Daerah Pemeriksaan Dan Penagihan

Pajak Daerah Dan Retribusi Daerah Pemeriksaan Dan Penagihan

Realisasi Pajak Dan Retribusi Daerah Banjarnegara Lampaui

Realisasi Pajak Dan Retribusi Daerah Banjarnegara Lampaui

Teknik Penyusunan Peraturan Daerah Tentang Pajak Daerah Dan Retribusi

Teknik Penyusunan Peraturan Daerah Tentang Pajak Daerah Dan Retribusi

Comments

Post a Comment