Laporan Keuangan Unilever Indonesia Tbk Unvr Tahun 2005

Laporan Keuangan Unilever Indonesia Tbk Unvr Tahun 2005

Analisis Laporan Keuanagan PT. UNILEVER Tbk

BAB I

PENDAHULUAN

Pengertian Laporan Keuangan

Menurut Mamduh M.Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan resiko perusahaan.

Laporan Keuangan menurut Soemarso (2006:430), adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyain makna atau dapat menjelaskan arah perubahan atau trend suatu fenomena

Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah “laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya”. (IAI, 202 : par 47)

Tujuan Laporan keuangan

Tujuan laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha, dan perubahan lain dalam posisi keuangan.

Dalam standar akuntansi keuangan (SAK) tujuan laporan keuangan yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

BAB II

PEMBAHASAN

LAPORAN KEUANGAN PT. Unilever TbkPERHITUNGAN RASIO KEUANGAN

Rasio Likuiditas

Adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (S. Munawir, 1995 hal 31).

Rasio likuiditas terdiri dari :

1. Current Ratio

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. CURRENT RATIO = AKTIVA LANCAR KEWAJIBAN LANCAR= 5.771.516 = 0,839

6.874.980QUICK RATIO = AKTIVA LANCAR - PERSEDIAAN

KEWAJIBAN LANCAR= 5.711.516-2.092.437 = 0,535

6.874980Ratio Solvabilitias

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Suatu perusahaan yang solvable belum tentu likuid dan sebaliknya sebuah perusahaan yang insolvable belum tentu likuid.

1. Total debt to equity ratio (Rasio hutang terhadap Equitas)

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya . RASIO MODAL DENGAN AKTIVA = MODAL SENDIRI TOTAL AKTIVA= 5.105.626 = 0,411

12.421.910RASIO MODAL DENGAN AKTIVA TETAP = MODAL SENDIRI

AKTIVA TETAP= 5.105.626 = 0,872

12.421.910 RASIO AKTIVA TETAP DENGAN= 5.950.914= 13,484

441.304= 3.653.568 = 0,294

12.421.910PERPUTARAN TOTAL AKTIVA = PENJUALAN

TOTAL AKTIVA= 20.344.016 = 1,637

12.421.910GROSS MARGIN RATIO = LABA KOTOR

PENJUALAN= 10.365.562 = 0,509

20.344.016NET MARGIN RATIO = LABA BERSIH PENJUALAN

= 3.653.568 = 0,179

20.344.016OPERATING MARGIN RATIO = LABA USAHA

PENJUALAN= 3.653.568 = 0,179

20.344.016= 3.653.568 = 47,884

76.300Gallery Laporan Keuangan Pt Unilever

Analysis Of Bankruptcy Issues At Manufacturing Companies

Memecylon Edule Semantic Scholar

Memecylon Edule Semantic Scholar

Analisis Rasio Keuangan Sebagai Dasar Pembanding Untuk

Inayahrifa Inayahrifa S Blog

Inayahrifa Inayahrifa S Blog

Muhammad Moosa Pribadi Laporan Keuangan Pt Unilever

Muhammad Moosa Pribadi Laporan Keuangan Pt Unilever

Piagam Direksi Pt Unilever Indonesia Tbk Piagam Direksi Pt

Piagam Direksi Pt Unilever Indonesia Tbk Piagam Direksi Pt

Financial Highlights Unilever Indonesia Unilever Indonesia

Financial Highlights Unilever Indonesia Unilever Indonesia

Pestel Analysis Pt Unilever Indonesia Has A Mission To Add

Pestel Analysis Pt Unilever Indonesia Has A Mission To Add

Jadi Bos Unilever Punya Gengsi Bergaji Hingga Rp 420 Juta

Jadi Bos Unilever Punya Gengsi Bergaji Hingga Rp 420 Juta

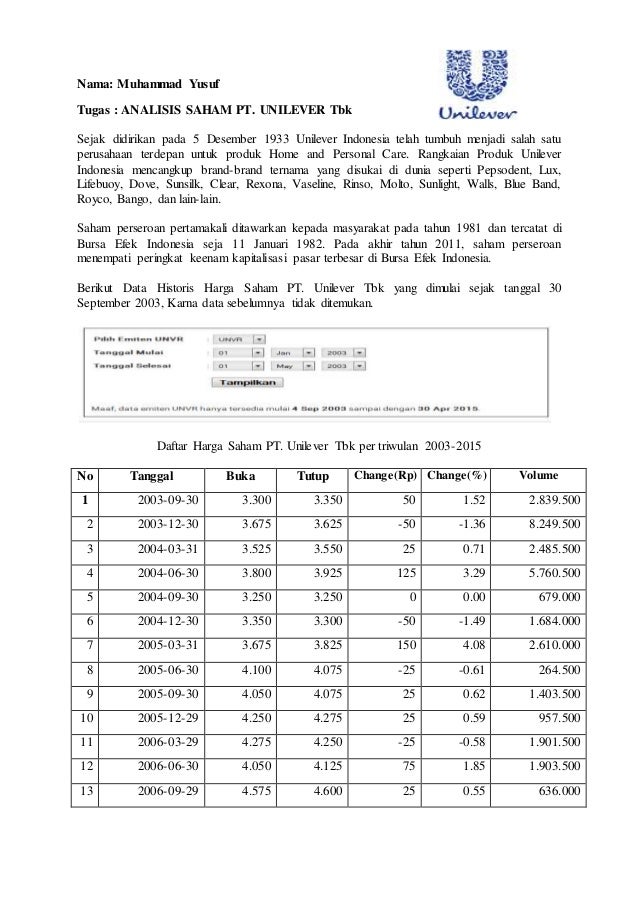

Analisis Saham Pt Unilever Tbk

Analisis Saham Pt Unilever Tbk

Analisa Laporan Keuangan Studi Kasus Pt Tpsf Tbk

Analisa Laporan Keuangan Studi Kasus Pt Tpsf Tbk

Penilaian Kinerja Keuangan Pt Unilever Indonesia Tbk

Penilaian Kinerja Keuangan Pt Unilever Indonesia Tbk

Reksa Dana Schroder 90 Plus Equity Fund

With Syafiq Aspek Keuangan Pada Pt Unilever

With Syafiq Aspek Keuangan Pada Pt Unilever

Analisa Laporan Keuangan Laba Rugi Perusahaan Sains

Analisa Laporan Keuangan Laba Rugi Perusahaan Sains

Comments

Post a Comment