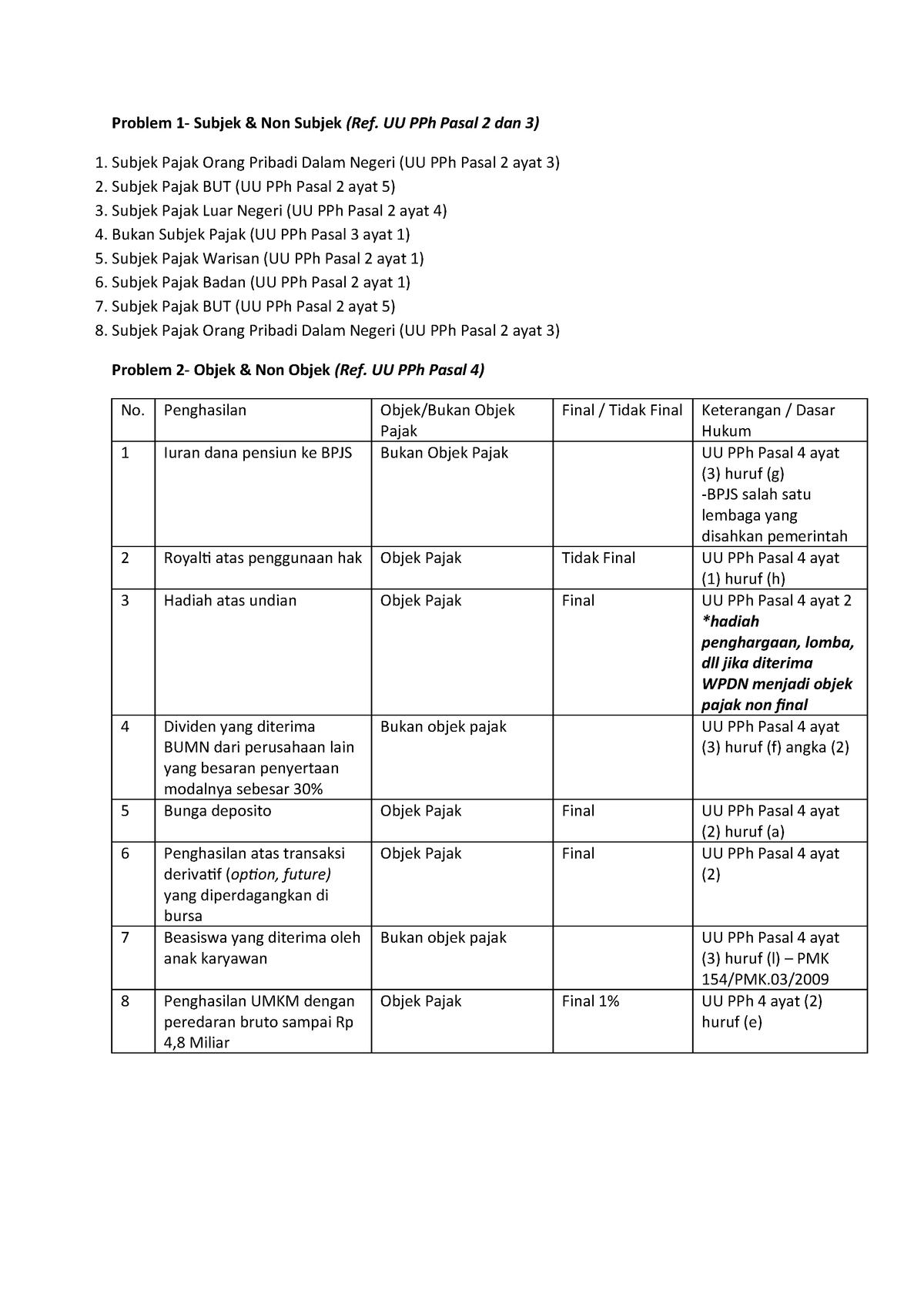

Pertemuan 2 Subjek Amp Objek Pajak Soal Asistensi

Pertemuan 2 Subjek Amp Objek Pajak Soal Asistensi

Subjek Pajak: Pengertian, Jenis dan Perbedaan yang Perlu Anda Tahu

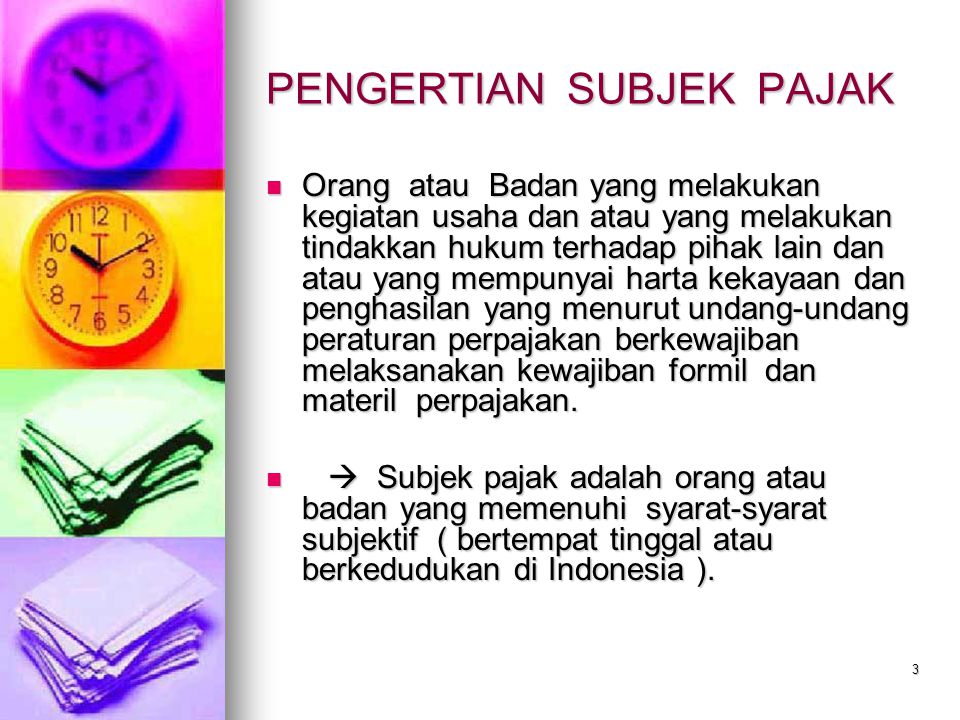

Subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang-undangan yang berlaku. Namun, perlu diketahui bahwa hak dan kewajiban subjek pajak berbeda-beda.

Bahkan, tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak.

Nah, agar lebih memahami apa itu subjek pajak, mari kita bahas seluk beluknya dalam wacana perpajakan di Indonesia.

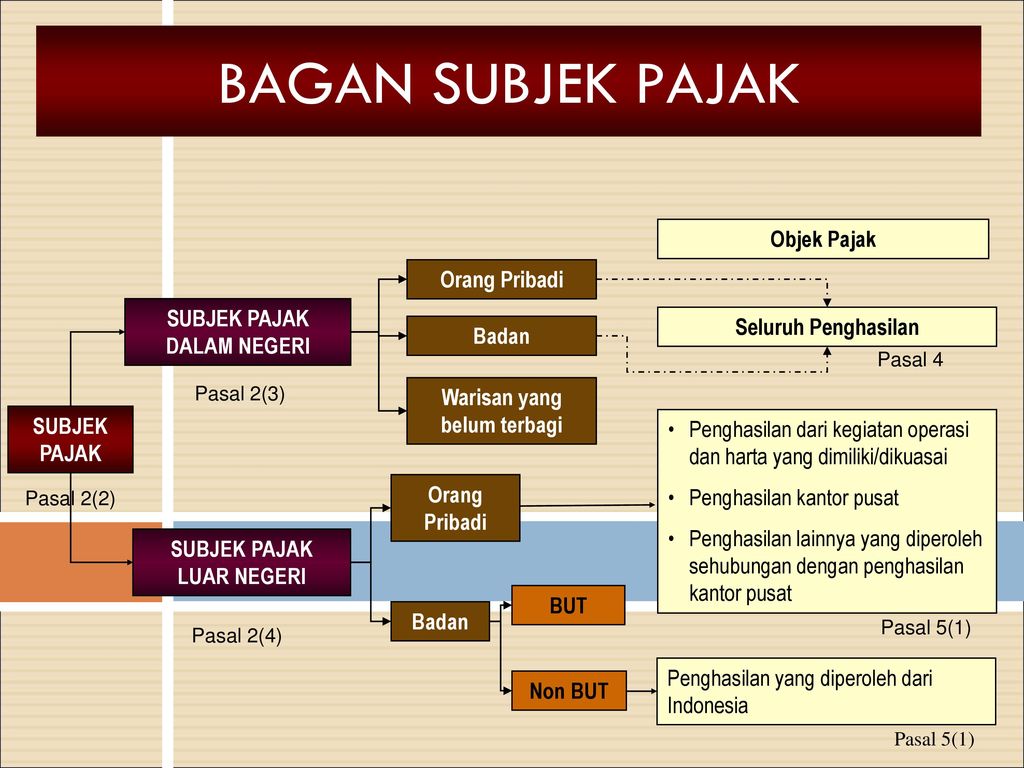

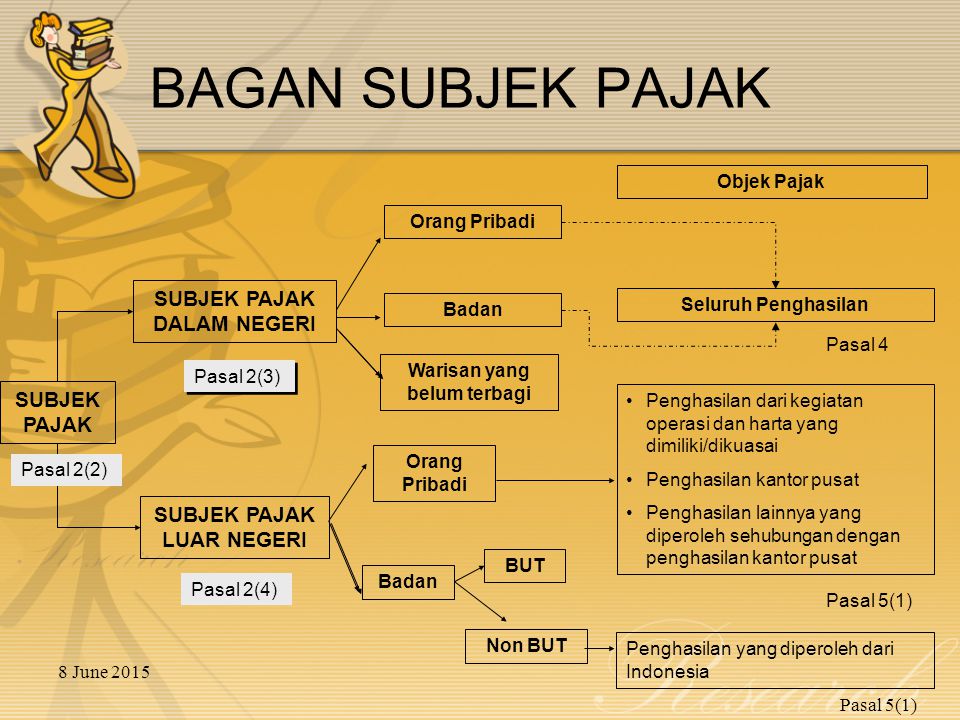

Subjek Pajak Dalam Negeri dan Luar Negeri

Di Indonesia, kita mengenal pembagian subjek pajak menjadi dua yakni subjek pajak dalam negeri dan subjek pajak luar negeri. Apa itu subjek pajak dalam negeri dan luar negeri, ulasan di bawah ini akan menjawab pertanyan Anda.

Subjek Pajak Dalam Negeri

Subjek pajak dalam negeri ditentukan berdasarkan domisili pendiriannya atau lamanya suatu aktivitas bisnis dilakukan di Indonesia.

Subjek pajak dalam negeri bisa berupa orang perorangan, badan dan warisan yang belum dibagi. Jika orang perorangan lahir di Indonesia atau telah tinggal selama lebih dari 183 hari dalam jangka waktu 12 bulan, atau berniat untuk tinggal lama di Indonesia, dia dapat disebut sebagai subjek pajak pribadi dalam negeri.

Begitu juga dengan badan. Suatu badan dapat disebut sebagai subjek pajak dalam negeri ketika didirikan atau bertempat kedudukan di Indonesia selama lebih dari 183 hari. Namun, unit tertentu dari badan pemerintah yang dibentuk berdasarkan peraturan perundang-undangan atau pembiayaannya bersumber dari APBN/APBDdikecualikan dari ketentuan ini.

Badan yang dikecualikan tersebut diatur oleh ketentuan subjek pajak khusus di bawah kebijakan pemerintah pusat atau daerah. Contoh dari badan yang dikecualikan tersebut adalah BUMN/BUMD.

Sementara itu, warisan yang belum terbagi dinyatakan sebagai subjek pajak dalam negeri karena menggantikan satu kesatuan dari pewaris, mendapat perlindungan hukum Indonesia dan melakukan aktivitas ekonomi di Indonesia.

Subjek Pajak Luar Negeri

Subjek pajak luar negeri mencakup orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tapi tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan usaha tetap yang tidak didirikan dan tidak bertempat kedudukan di Indonesia namun menjalankan usaha atau melakukan kegiatan bisnis di Indonesia.

Perbedaan subjek pajak dalam negeri dan luar negeri

Setelah mengetahui pengertian dari sibjek pajak dalam negeri dan luar negeri, sekarang saatnya kita membahas perbedaan mendasar di antara keduanya.

Perbedaan yang penting antara subjek pajak dalam negeri dan subjek pajak luar negeri terletak dalam pemenuhan kewajiban pajaknya, antara lain:

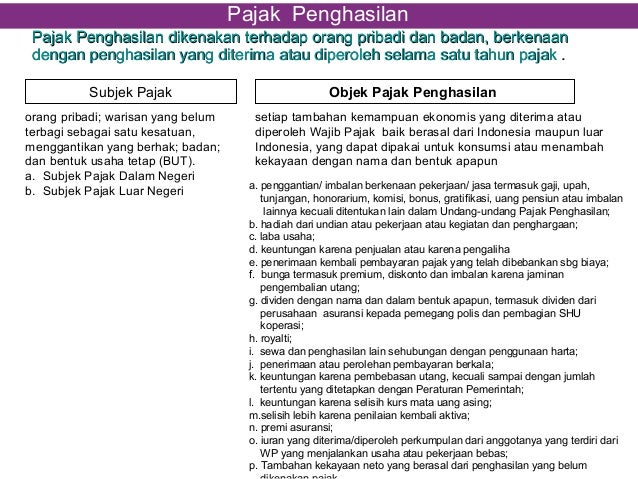

A. Subjek pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia. Sedangkan subjek pajak luar negeri dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

B. Subjek pajak dalam negeri dikenai pajak berdasarkan penghasilan neto dengan tarif umum. Sedangkan subjek pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan alias tarif tunggal terhadap semua objek pajak berapa pun nilainya.

C. Subjek pajak dalam negeri wajib menyampaikan Surat Pemberitahuan Tahunan (SPT ) Pajak Penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak. Sedangkan subjek pajak luar negeri tidak menyampaikan SPT Pajak Penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Pengertian Subjek Pajak

Seperti sudah disinggung sekilas, subjek pajak dalam negeri terbagi menjadi tiga yakni orang pribadi, badan, warisan yang belum dibagi. Namun, sebenarnya subjek pajak memiliki satu jenis lagi yang belum disebutkan yakni badan usaha tetap.

Lantas, apa pengertian masing-masing subjek pajak tersebut? Berikut ini penjelasannya.

1. Orang pribadi adalah perseorangan yang tinggal atau tidak tinggal di Indonesia baik itu WNI/WNA tetapi memiliki penghasilan dari aktivitas ekonomi yang dilakukan di Indonesia.

2. Badan adalah semua badan yang berdiri dan berkembang di Indonesia kecuali badan-badan yang bersifat tidak komersil dan badan yang pembiayaannya berasal dari APBN/APBD.

3. Warisan yang belum terbagi sebagai satu kesatuan adalah harta warisan dari pewaris yang harus dibayarkan terlebih dahulu oleh ahli waris sebelum mereka membagi-baginya. Kewajiban pajak bagi ahli waris dimulai saat timbulnya warisan yang belum terbagi tersebut dan berakhir pada saat warisan tersebut selesai dibagi.

4. Bentuk Usaha Tetap (BUT) adalah bentuk usaha pribadi dari orang yang tidak bertempat tinggal di Indonesia seperti WNA atau WNI belum lebih dari 183 hari dalam jangka waktu 12 bulan berada di Indonesia, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. BUT dapat berupa tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung, pabrik, bengkel, gudang, dan lain-lain.

Gallery Subjek Dan Objek Pajak

Subjek Objek Pajak Indonesian Tax

Subjek Objek Pajak Indonesian Tax

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Pph 21 Objek Tarif Rumus Hingga Cara Pelaporan Pajak

Konsep Dasar Subjek Objek Pajak

Konsep Dasar Subjek Objek Pajak

Subjek Dan Objek Pajak Penghasilan Pptx Powerpoint

Subjek Dan Objek Pajak Penghasilan Pptx Powerpoint

Subjek Dan Objek Pajak Penghasilan

Sifat Pajak Objek Pajak Dan Subjek Pajak Binekas S Blog

Sifat Pajak Objek Pajak Dan Subjek Pajak Binekas S Blog

Pajak Daerah Untuk Pembangunan Kota Depok Siaran Depok

Doc Objek Pajak Safira Liani Academia Edu

Doc Objek Pajak Safira Liani Academia Edu

Pajak Pengertian Fungsi Unsur Syarat Jenis Ilmu Dasar

Pajak Pengertian Fungsi Unsur Syarat Jenis Ilmu Dasar

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

Perpajakan 1 Asistensi 1 Jawaban Ui Studocu

Pajak Atas Persewaan Tanah Bangunan

Pajak Atas Persewaan Tanah Bangunan

Pajak Penghasilan Orang Pribadi By M Firdaus Wahidi Se

Pajak Penghasilan Orang Pribadi By M Firdaus Wahidi Se

Pajak Penghasilan Badan By M Firdaus Wahidi Se Me Ppt

Pajak Penghasilan Badan By M Firdaus Wahidi Se Me Ppt

Kursus Pajak Subjek Dan Objek Pajak Penghasilan Pph

Kursus Pajak Subjek Dan Objek Pajak Penghasilan Pph

![]() Bab I Pendahuluan Subjek Dan Objek Pajak Untuk Memperoleh

Bab I Pendahuluan Subjek Dan Objek Pajak Untuk Memperoleh

Pajak Reklame Pengertian Subjek Objek Tarif Dan Cara

Pajak Reklame Pengertian Subjek Objek Tarif Dan Cara

Pajak Penghasilan

Pajak Penghasilan

Pertemuan 2 Subjek Amp Objek Pajak Soal Asistensi

Pertemuan 2 Subjek Amp Objek Pajak Soal Asistensi

Hukum Pajak Subjek Pajak Objek Pajak Dan Penghasilan Kena

Hukum Pajak Subjek Pajak Objek Pajak Dan Penghasilan Kena

Subjek Dan Objek Pajak Ppt Download

Subjek Dan Objek Pajak Ppt Download

Pajak Penghasilan Pasal 21 26

Pajak Penghasilan Pasal 21 26

Doc Daftar Istilah Sismiop 1 Dima Putra Academia Edu

Doc Daftar Istilah Sismiop 1 Dima Putra Academia Edu

Comments

Post a Comment